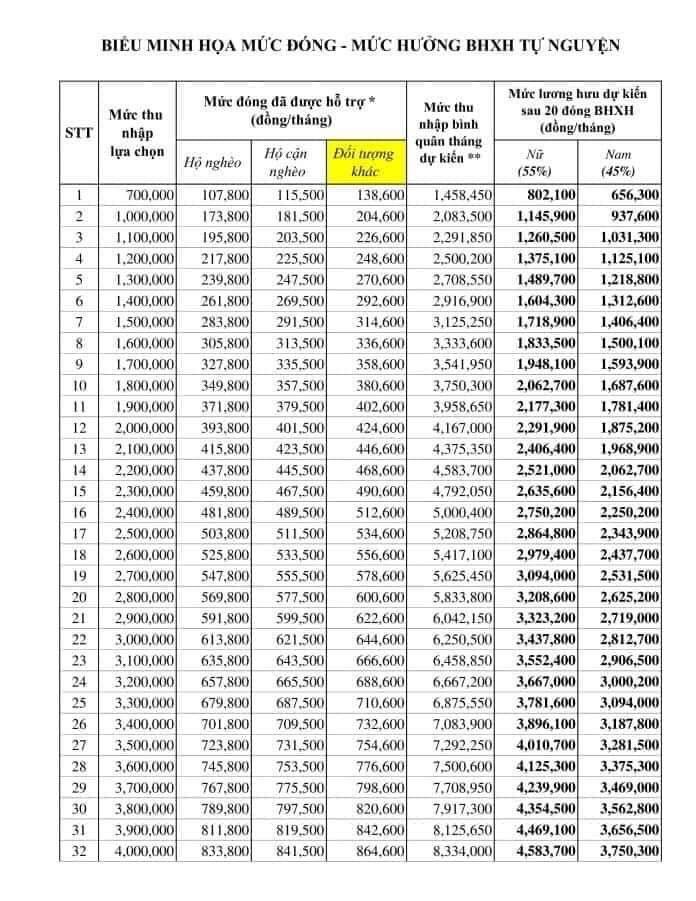

BHXH tự nguyện mới mức đóng thấp nhất là 138k cao nhất là 2.158 k

45% của mức lương tối thiểu đóng bảo hiểm chứa có phải 45% mức đóng hàng tháng đâu Cụ ơi.Quy ra tiền cho dễ tính, cứ coi như tiền VN không bị mất giá nhé:

Bố cụ ấy năm nay 48 tuổi, do mới tham gia nên phải đóng mỗi tháng đóng đóng 1 triệu đồng x 12 tháng x 20 năm = 240 triệu.

Từ năm 62 tuổi được lĩnh 45% số tiền đóng hàng tháng = 450 nghìn 1 tháng cho đến khi chết, đủ hút thuốc lào vặt

Đèo mệ, với số tiền 240 triệu, gửi NH 1 tháng cũng được 1,4 triệu. Mà cần tiền trong tay, chắc ăn hơn là giao cho thằng khác

Cứ đủ năm tham gia BHXH đến tuổi nghỉ hưu là được hưởng lương hưu mà cụ.Em sinh năm 1968 thì năm 2025 là phải nghỉ hưu rồi hả các cụ? em đóng bảo hiểm hơn 20 năm rồi thì về có được lĩnh lương hưu luôn không nhỉ?

Cụ làm trong cty bình thường thì tính như ở dưới:Thế à cụ! Em lại không phải đảng viên, công viên chức thì không rõ nó tính thế nào nhỉ?

Cái dở hơi nhất là tính bình quân cả quá trình đóng, mặc dù có hệ số điều chỉnh nhưng vẫn quá thiệt. Thực tế lạm phát cao hơn rất nhiềuEm ra trường và đóng bảo hiểm năm 2000, lương 500.000d/ tháng. Năm nay 2020 đóng bh mức 1,2tr/ tháng. (Tròn 20 năm) ko đóng nữa. Chờ 62 tuổi nghỉ hưu (18 năm nữa). Chia bình quân x45% chắc mua được mấy mớ rau.

Cụ phán chuẩn rồi.... nhà em đong đc 29 năm 9 tháng em. Cũng chả cố lên 30năm làm gì. Em cũng không đóng đến 61 tuổi mà tranh thủ lây 28tr của 10 năm. Bhtn rồi Hưu sớm bị trừ 7x2=14% còn có 59% thôi. Cũng nhiều người khuyên cứ đóng tiếp 7 năm nữa về hưu giá cao luông...lúc đó tầm 6tr lương hưu chứ giờ 2.4tr ít quá.Theo chị,em đã đóng được 12 năm rồi, đừng rút. Chờ xem có đi làm lại không.

Nếu có, ok, em được nối, rất tốt.

Nếu không, em đóng thêm 8 năm, vậy em sẽ được ăn lương hưu là 55% với số năm đóng bảo hiểm 20 năm. KHi em về hưu là 60 tuổi sẽ được lĩnh.

Đừng rút một cục, phí đi em ạ.

Dear cccm, mình có đọc nhiều bảng tính thì thấy thế này:

- Thực ra, đóng BH tự nguyện không có lợi bằng gửi TK đâu, tuy nhiên, hên xui, giả sử đóng 15 năm mà sống đến 80-90 thì có vẻ lãi. Còn rủi mà tạch sớm thì lỗ. Rất khó ăn lãi được BH vì tính chất của nó là san sẻ.

- Nếu ai đã được cty đóng cho tầm 10 năm thì nên cố để hưởng lương, nam nữ đều đóng thêm 10 năm nữa là đủ. KHi đó, nữ ăn 50% lương TB, nam ăn 45%. Chờ đến tuổi hưu thì lĩnh.

Còn ai đã đóng đủ để hưởng lương hưu thì chớ đóng thêm để tăng % lương làm gì. Cụ thể như trường hợp của mình, đã đóng được 20 năm, vì vậy mình sẽ chốt sổ và chờ hưu chứ không đóng tự nguyện thêm vì sẽ lỗ.

Cháu đủ 20 năm cũng về hưu đây. Ko đóng nữa, cơ mà, hình như sẽ bị ép phải đóng thì phải, nên đến 65t thì cháu vẫn phải đóng đủ hơn 40 năm.Òa,cháu đã đóng được BHXH 20 năm roài.. đợt ngày ăn BHTN xong cháu đợi về hưu")

(

(ớ chắc cụ là chủ doanh nghiệp mới phải ép chứ.. mình ko đong thì thôi ai bắt.Cháu đủ 20 năm cũng về hưu đây. Ko đóng nữa, cơ mà, hình như sẽ bị ép phải đóng thì phải, nên đến 65t thì cháu vẫn phải đóng đủ hơn 40 năm.

Giả sử cụ đóng liên tục từ nay đến 2025, tức là tổng thời gian đóng là 25 năm.Em sinh năm 1968 thì năm 2025 là phải nghỉ hưu rồi hả các cụ? em đóng bảo hiểm hơn 20 năm rồi thì về có được lĩnh lương hưu luôn không nhỉ?

vụ này là chữa sai cho giai đoạn đầu những năm 2000: hồi đó quy định lương hưu theo lương cuối cùng của thời gian làm việc. Nếu hồi đấy chỉ có các doanh nghiệp nhà nước làng nhàng thì không sao vì cao nhất hồi đấy cũng chỉ có những người có lương (lương theo hệ số nhà nước) cỡ chừng vài triệu thì cũng đúng mức lương hưu bình quân của xã hội thời đấy.... Nhưng mà có một số rất ít đang làm nn được chuyển sang các liên doanh với nước ngoài và có chức vụ, mà thời đấy làm cho liên doanh là đóng đủ lương liên doanh cho BH, có trường hợp lương 4-5 ngàn đô (cực hiếm nhưng không phải không có) đóng 4-5 năm rồi nghỉ hưu và nhận lương 70-75% của phần lương 4-5k đô, đó là một mức lương hưu khổng lồ và không tưởng.Cái dở hơi nhất là tính bình quân cả quá trình đóng, mặc dù có hệ số điều chỉnh nhưng vẫn quá thiệt. Thực tế lạm phát cao hơn rất nhiều

| 1- | 8% BHXH (17): (a) x 8% | 2.384.000 |

| 2- | 1,5% BHYT (18): (a) x 1,5% | 447.000 |

| 3- | 1% BHTN) (19): (b) x 1% | 330.000 |

| 4- | 1,0% CĐ phí (20) : (16)-(17)-(18)-(19)-(22)x 1%, nhưng không quá 10% mức lương cơ sở (1.490.000 * 10%) | 149.000 |

| Mức lương đóng BHXH, BHYT: không quá 20 lần mức lương cơ sở (hiện tại: 1.490.000)(Theo QĐ 595/QĐ-BHXH ngày 14/4/2017) (a): | 29.800.000 | Số ngày đi công tác trong nước (7): | 1,00 |

| Mức lương đóng BHTN: không quá 20 lần mức lương tối thiểu vùng (hiện tại vùng III: 3.430.000) (Theo QĐ 595/QĐ-BHXH ngày 14/4/2017) (b): | 33.000.000 | Số ngày đi công tác nước ngoài (8): | 0,00 |

Tuổi này có thể tham gia cái bảo hiểm kiểu như hưu trí, ví dụ đóng 5 năm mỗi năm độ 50 tr xong dừng để đấy sẽ được hưởng lãi hàng năm và cộng dồn lại, đến năm 65 tuổi chẳng hạn sẽ trích lãi từ cái khoản đó ra thành lương hưu48 cụ ạ.

Thời gian đóng đủ nhưng chưa đủ tuổi thì cũng chưa được nhận sổ hưu cụ nhéEm sinh năm 1968 thì năm 2025 là phải nghỉ hưu rồi hả các cụ? em đóng bảo hiểm hơn 20 năm rồi thì về có được lĩnh lương hưu luôn không nhỉ?

Cháu là công chức. Cơ quan nó tóm đầu lương rồi cụ, sao mà ko đóng được.ớ chắc cụ là chủ doanh nghiệp mới phải ép chứ.. mình ko đong thì thôi ai bắt.

Mẹ em giáo viên hưu trí nhận 75% của kỳ lương cuối cùng chứ có chia trung bình đâuCụ làm trong cty bình thường thì tính như ở dưới:

Lương hưu (hằng tháng) được tính bằng tỷ lệ hưởng (thấp nhất là 45% `- cao nhất là 75%) x mức bình quân tiền lương (hoặc thu nhập tháng đóng BHXH).

* BH có tính tỷ số trượt giá vào cho cụ nữa...

Mẹ cụ về hưu năm nào. Trước khoảng 2010 thì có lẽ đúng như cụ nói. Giờ khácMẹ em giáo viên hưu trí nhận 75% của kỳ lương cuối cùng chứ có chia trung bình đâu

Trường hợp của cụ thì cụ thử check lại như sau:Tiện đây em xin phép hỏi các cụ tư vấn giúp em về BHXH ạ:

- Em chuyển vài cty, mỗi cty 3-5 năm nhưng ngắt quãng. Giờ có cách nào nối tiếp các đoạn bị ngắt ko nhỉ? Em chả quan tâm đến bhxh nên cứ mặc kệ nên giờ ko hiểu gì.

Thanks

Chốt sổ luôn, đừng tự đóng.Em lội hết các thớt thì cũng thông ra dc tý nhưng vẫn thắc mắc là:

E đi làm Cty nhà nc đóng bh dc 20 năm rồi, bây giờ muốn nghỉ về làm tự do. Nghĩa là e k dc rút 1 cục mà p đợi đến tận 62t ms dc lĩnh lương hưu vs mức 45%.

Theo các cụ e có nên tự đóng tiếp vs mức thấp nhất 138k/tháng k để đến lúc nhận sổ mình dc lĩnh 75% (17 năm nữa e ms 62 ...huhu) hay chốt sổ luôn ah?

)")