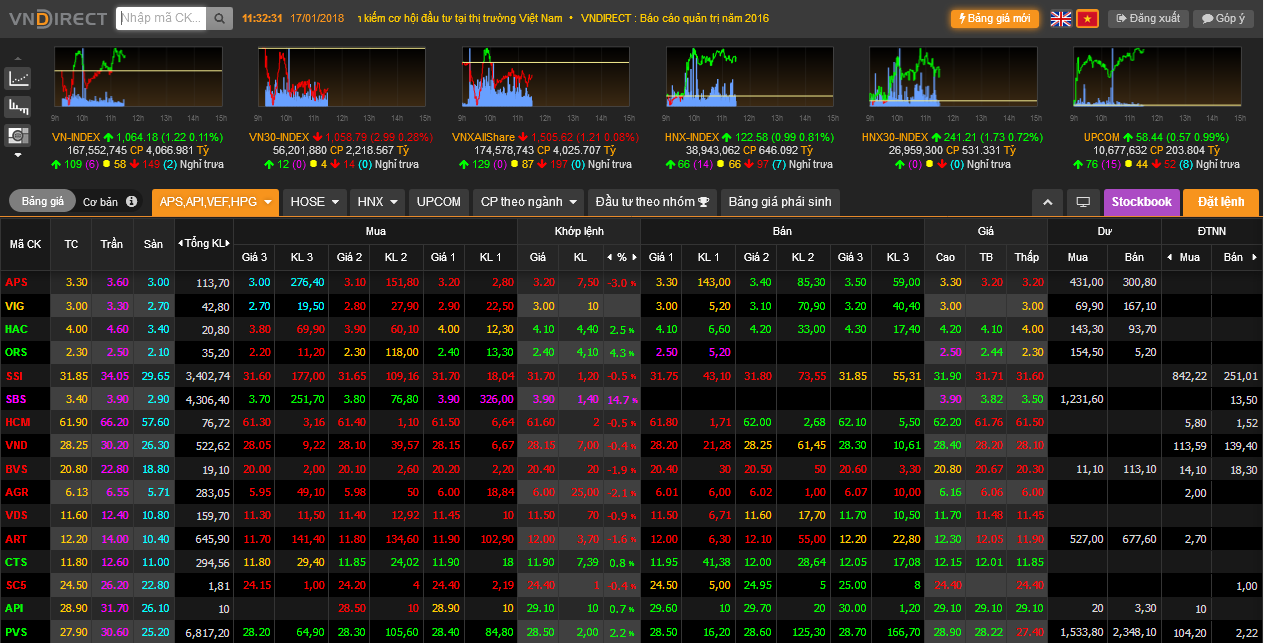

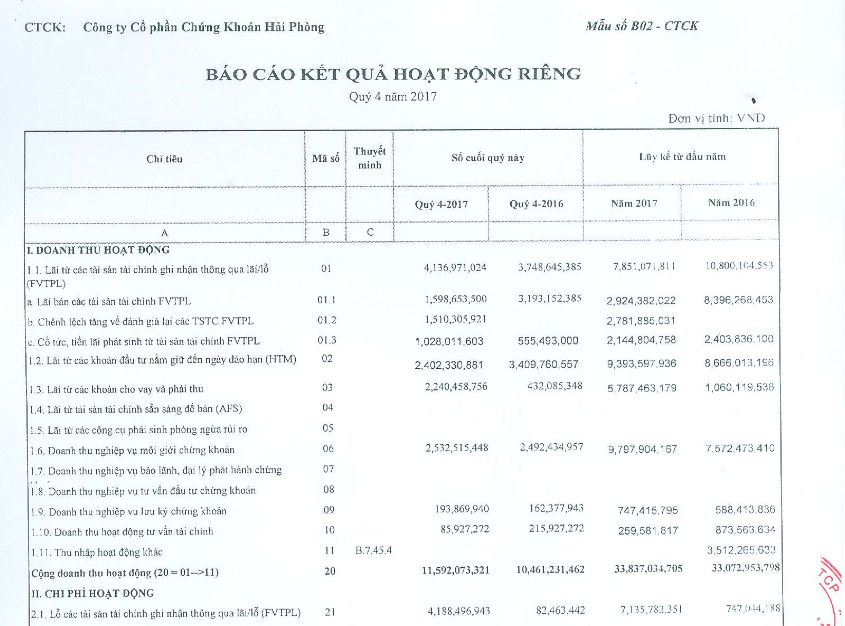

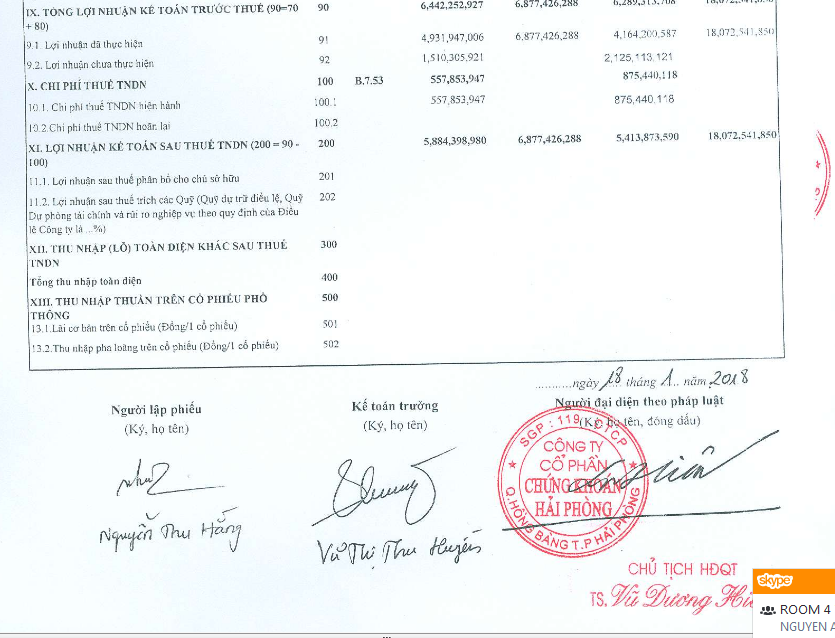

Tình hình báo cáo quý 4 tự lập của HAC đã có, công ty báo lãi 5,8 tỷ quý 4 và cả năm 2015 lãi 5,4 tỷ

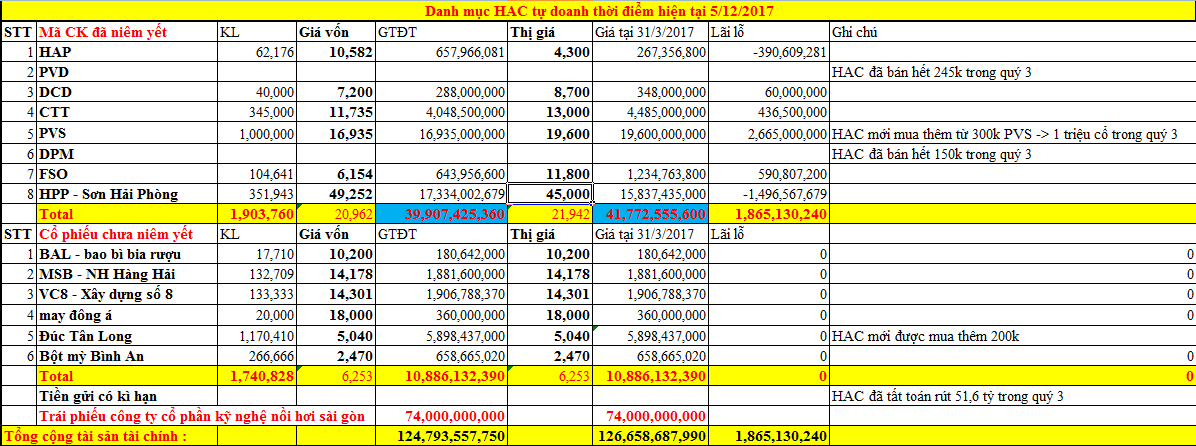

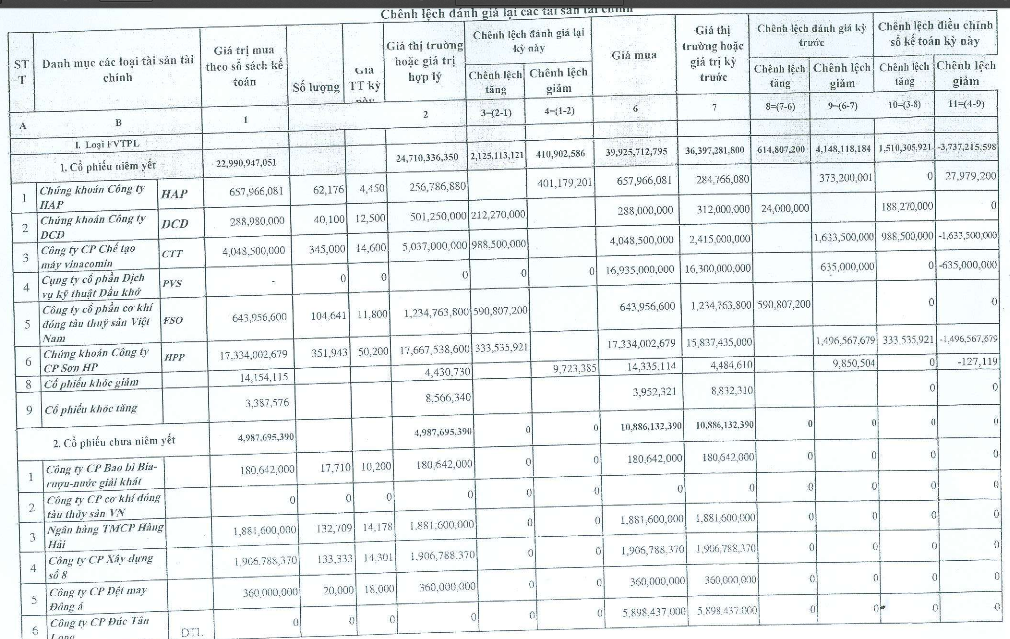

Nhìn báo cáo quý 4 của HAC thấy rõ HAC đã chốt lời toàn bộ 1 triệu cổ PVS nên quý 4 chỉ lãi được 5,8 tỷ , như vậy HAC đã vội vàng bán PVS khi giá PVS tầm 22k/ 1 cổ

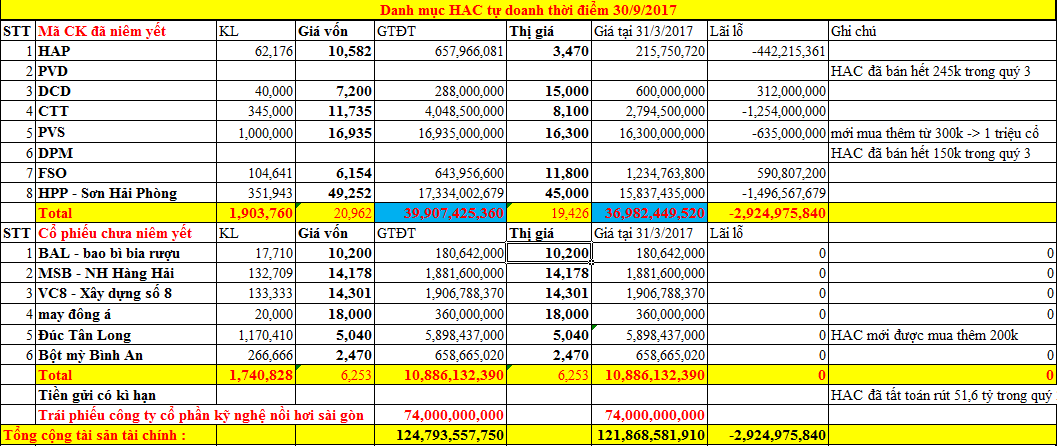

Tự doanh của HAC có vẻ cũng yếu sinh lý quá, có con hàng ngon, được mình phân tích sẽ lên 37k/ 1 cổ mà ko dám giữ ^^, đem bán hết PVS ở vùng giá 22 so với giá gốc 17 tỷ rồi --> nên quý 4 HAC lãi có 5,8 tỷ

Vãi mật với mấy cái thằng tự doanh của HAC thật, yếu sinh lý hơn cả mình ^^

PVS hàng ngon cầm dài thì chẳng bao giờ có thể chết nếu nó vẫn chưa tăng 100% ( từ 16-> 32 ) mà bọn nó mới thấy lên 22 đã phang mịa hết ra để thu về 22 tỷ so với vốn 17 tỷ bỏ ra đầu tư ồi

đến là nản với mấy thằng đầu đất tự doanh của HAC ^^

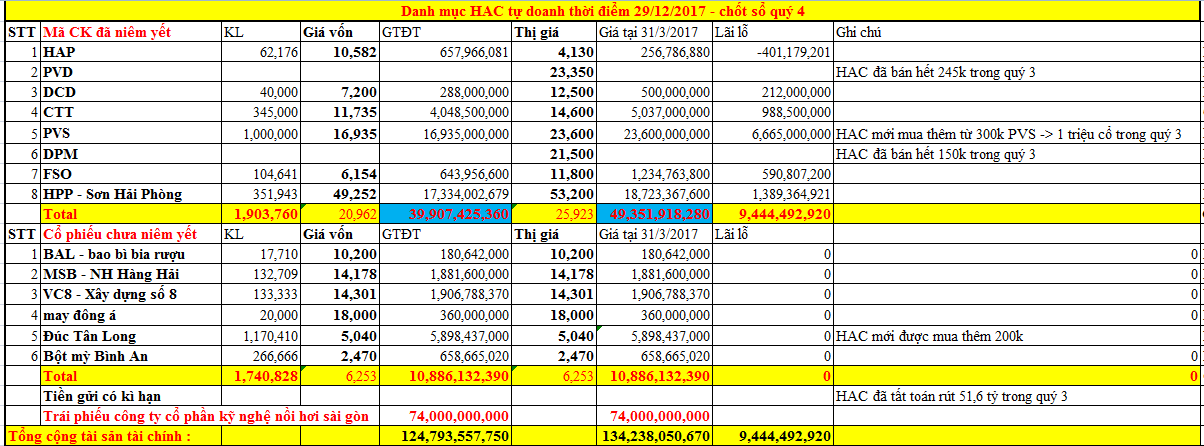

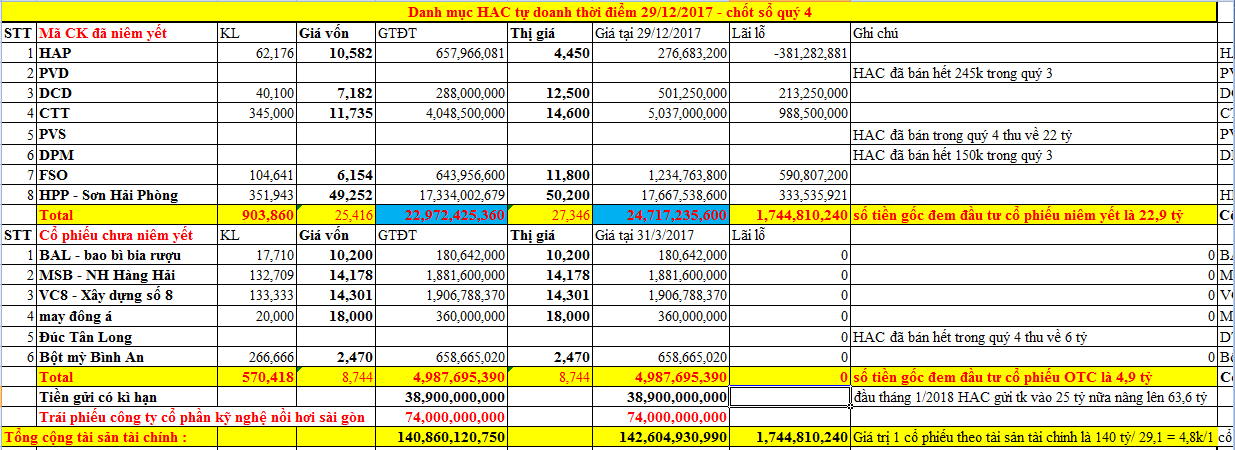

HAC cũng đã thoái hết vốn đúc tân long thu về 6 tỷ đồng

Danh mục hiên tại sau khi kết thúc quý 4 của HAC như sau , không còn PVS, không còn đúc tân long, bù lại có thêm 63 tỷ để gửi tiết kiệm, chuẩn bị cho mùa săn hàng mới nhằm tìm kiếm lợi nhuận cho HAC năm 2018

Như vậy là Năm 2017 , HAC đã không hoàn thành kế hoạch năm lãi 20 tỷ như đã hứa với các cổ đông từ đầu năm khi mà chỉ đạt được KQ là 5,4 tỷ

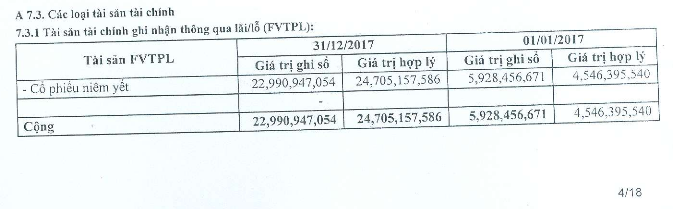

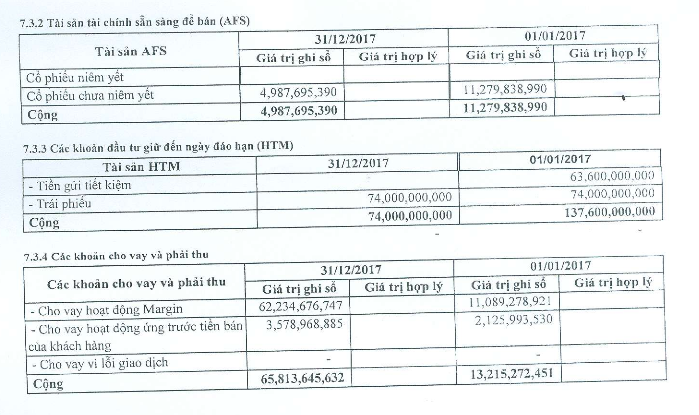

Với lượng tiền tính theo tài sản tài chính hiện có của HAC với 24, 7 tỷ cổ phiếu niêm yết + 4,9 tỷ cổ phiếu chưa niêm yết + 63,6 tỷ tiền gửi tiết kiệm + 74 tỷ tiền trái phiếu = 167 tỷ / 29,1 triệu cổ thì giá trị 1 cổ phiếu của HAC cũng phải tầm 5,7k/ 1 cổ ... chưa tính tới số tiền 65.2 tỷ tiền cho vay margin chiếm tới 2.200 đồng / 1 cổ trong giá trị của 1 cổ HAC --> 1 cổ phiếu cảu HAC có giá trị tối thiểu cũng phải 8k/ 1 cổ mới chuẩn

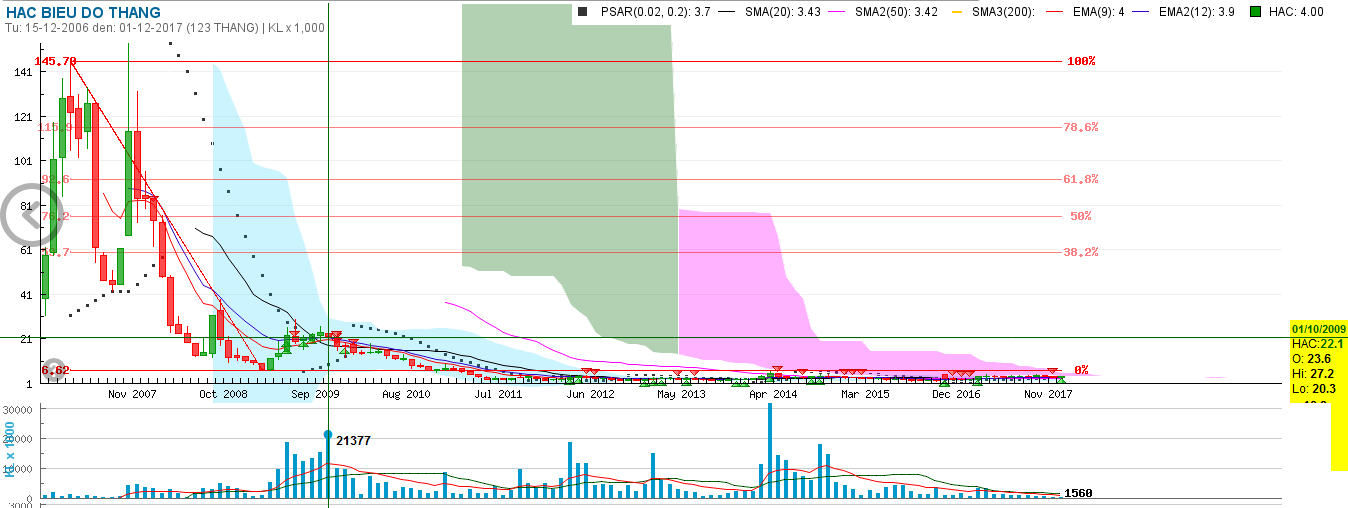

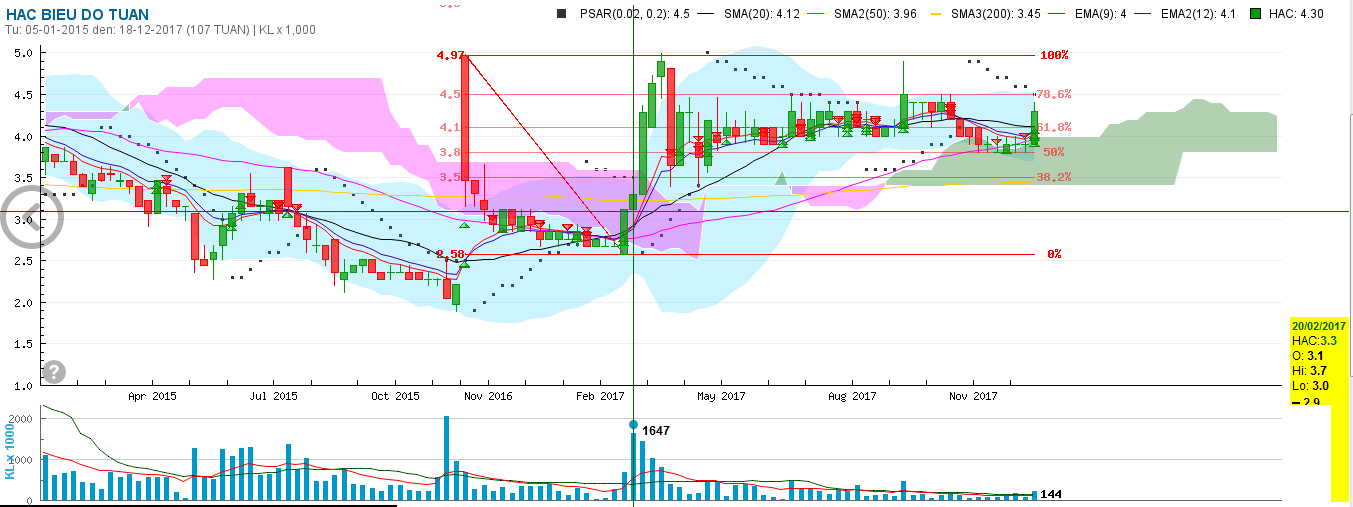

thế mới thấy cái giá 4.x mà các cụ đang giữ hiện tại nó bèo thế nào và cơ hội x 2 tk từ 4.x -. 8.x vẫn đang chờ các cụ lái khởi động trong 1 thời điểm nào đó trong 6 tháng đầu năm 2018 khi game chuyển sàn và tăng vốn bắt đầu he ^^

Sau khi bán 1 triệu PVS, thu về 22 tỷ , HAC liền gửi tiết kiệm rồi ^^, số tiền được HAC đem gửi TK là 63,6 tỷ khả năng sẽ được HAC gửi hết quý 1 , sang quý 2 sẽ rút ra múc cổ phiếu giá hấp dẫn để tự doanh tiếp , chuẩn bị cho sóng thần có lẽ sẽ diễn ra vào quý 3 tới nếu HAC dùng 63 tỷ kia múc được cổ phiếu ngon trong quý 2 tới ^^

Dù sao cũng cay , bọn tự doanh của HAC đang cầm đuọc cục vàng có thể x 2 tài sản cho HAC là PVS từ 17 tỷ lên thành 34 tỷ thì lại đành bán non sạch ở vùng giá 22 để chỉ thu về có 22 tỷ ^^