- Biển số

- OF-847787

- Ngày cấp bằng

- 5/2/24

- Số km

- 286

- Động cơ

- 3,330 Mã lực

từ khi bank nó free ck thì ví coi như đãxong/

tiếc nhất e nghĩ phải là Viettel. E nhớ cái thời bank còn ăn lông ở lỗ thì ông Viettel đã có cái Bankplus - nó đóng vai trò trung gian như Naspas bây giờ. Thời đấy bank làm gì có ông nào có app, hay chuyển liên ngân hàng còn quá rắc rối thì giải pháp tạo app trung gian của VT lúc giờ quá đỉnh, có điều ông này đánh giá chưa cao tiềm năng nên không phát triển, để sau này chết yểu. Thứ 2 nữa là có bài học từ ví điện tử M-Pesa rất thành công từ các đối thủ ở thị trường châu Phi nhưng cũng ko áp dụng gì được ở trong nước. Tất nhiên, thời đó cơ chế chưa có, nhưng với tiềm lực và uy tín của mình thì VT có thể lobby chính sách. Chứ ai đời đợi đến 202x rồi mới duyệt được cái chính sách mobile money - tiền di động thì quá trễ rồi.1 số đội ví đt đi đầu mà ko theo dc cũng tiếc

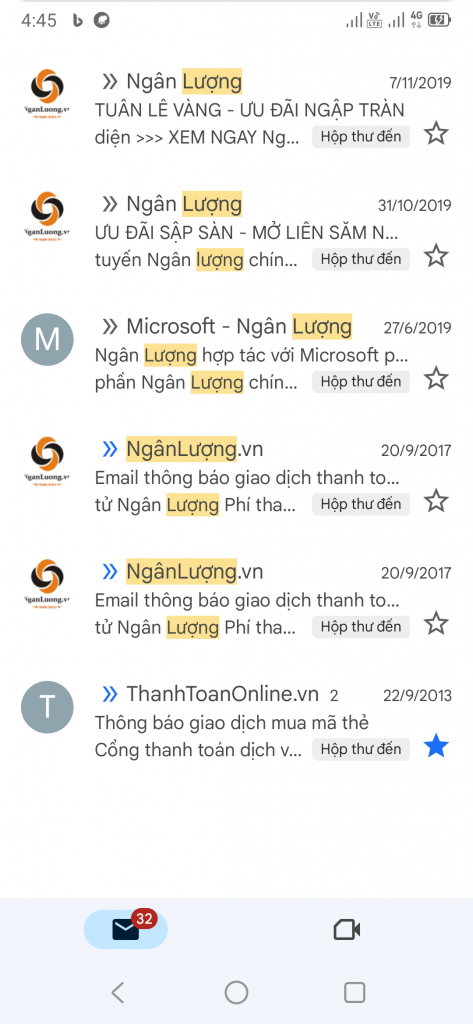

e nhớ những năm 2011 hay 12 gì đó, thời mà bảo kim hay ngân lượng của sắc Bình ý

năm đó e chủ yếu dùng để nạp thẻ, hoặc chuyển tiền cho ng khác

mấy năm đó hình như app bank còn chưa có, chuyển tiền phải ra bank (e k nhớ 9 xác lắm vì hơn 10 năm rồi )

những năm đó muốn nạp thẻ đt từ agribank thì còn nhấn kiểu cú pháp gì gì qua đầu số nào nữa ý

có đội ngân lượng nó tiện hẳn

tiếc là đội đó k theo kịp thời thế

Đây còn trong email năm 2013 e mua thẻ đt

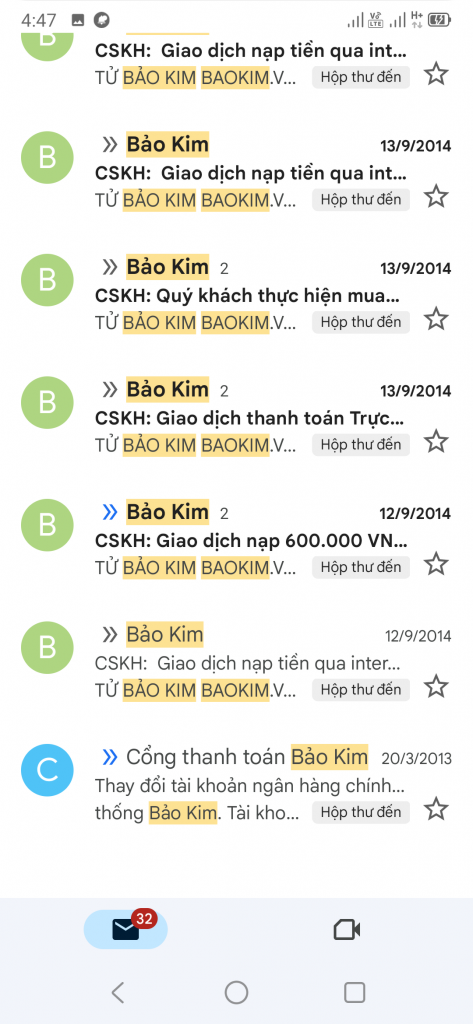

Bảo kim đây ạ

Thoáng cái đã 10 năm

Ví nó ck tiền lẻ đc, bank thì chịu chết cụ ah.Em ít dùng nên giờ vẫn chưa hiểu ví với app ngân hàng thì có gì khác nhau nhỉ

Các bank đều cho mở tk online rồi, e mở 1 tk clone dùng liên kết và thanh toán thường xuyên. Ví tưởng có đất sống giống kiểu wechat, alipay kiểu TQ nhưng không, nh VN ra quả napas chuyển khoản liên nh tới ngay mà k mất phí + tích hợp qr thì nó đập chết hết các loại ví. Giờ app nh chỉ có hơn chứ k kém gì ví. Các ví hết tiền đốt km thì oẳng thôiNạp tiền đt, trả cước net, điện nc, vetc, mua vietlott.... hay mà cụ.

Tất nhiên app bank nó làm đc tất nhưng đôi khi 1 phần tiền sang ví để đỡ phải vào app bank thấy nó an toàn hơn cho tiền trong bank.

Các tk thấu chi bank của e khá nhiều nên e ko muốn vào txuyen.

Lẻ tới mức nào cụ? Em thanh toán qua qr lẻ tới 1 đồngVí nó ck tiền lẻ đc, bank thì chịu chết cụ ah.

Em dùng ACB, giờ cho ck tối thiểu 2k rồi mà,Ví nó ck tiền lẻ đc, bank thì chịu chết cụ ah.

Lẻ tới 1 đồng thì vẫn đc, nhg ý cụ ấy chắc là số lẻ ít hơn 10kLẻ tới mức nào cụ? Em thanh toán qua qr lẻ tới 1 đồng

Mô hình kiểu ví đã ra đời từ lâu nhưng cũng chỉ phục vụ nhu cầu thanh toán tiện lợi hơn khi dịch vụ liên ngân hàng chưa đáp ứng được, như Bankplus cụ nói hay Ngân Lượng cho giao dịch TMĐT, tức là ví ra đời để giải quyết nhu cầu lúc đó thôi, các nhà đầu tư làm ví chắc cũng chưa nghĩ xa hơn đến tiềm năng sinh lời của bản thân ví. Trào lưu làm ví điện tử thực tế chỉ bùng nổ trong khoảng 5-7 năm gần đây, khi người ta nhìn thấy tiềm năng của ví từ những gương thành công như Ant bên TQ, cụ thể là mỏ vàng huy động vốn / cho vay bằng công nghệ. FE credit cực kỳ thành công những năm đầu cho thấy tiềm năng to lớn mảng này ở VN. Tuy vậy VN chắc đã nhìn thấy trước hệ lụy nếu để ví phát triển ồ ạt mất kiểm soát nên đã sớm ra tay siết hoạt động của ví. Giờ chỉ còn lại chức năng thanh toán là chủ yếu thì ví coi như đã mất đi mỏ vàng chính của mình rồi, có lẽ thế nên nhà đầu tư không còn mặn mà với ví nữa. Tất nhiên ví phục vụ cho dịch vụ của công ty mẹ thì cũng nên duy trì, không rõ vì sao Grab buông luôn Moca.tiếc nhất e nghĩ phải là Viettel. E nhớ cái thời bank còn ăn lông ở lỗ thì ông Viettel đã có cái Bankplus - nó đóng vai trò trung gian như Naspas bây giờ. Thời đấy bank làm gì có ông nào có app, hay chuyển liên ngân hàng còn quá rắc rối thì giải pháp tạo app trung gian của VT lúc giờ quá đỉnh, có điều ông này đánh giá chưa cao tiềm năng nên không phát triển, để sau này chết yểu. Thứ 2 nữa là có bài học từ ví điện tử M-Pesa rất thành công từ các đối thủ ở thị trường châu Phi nhưng cũng ko áp dụng gì được ở trong nước. Tất nhiên, thời đó cơ chế chưa có, nhưng với tiềm lực và uy tín của mình thì VT có thể lobby chính sách. Chứ ai đời đợi đến 202x rồi mới duyệt được cái chính sách mobile money - tiền di động thì quá trễ rồi.

Cái bankplus của VT nó là tiền thân của các loại ví vì chức năng khá tương đồng, tích hợp sẵn thanh toán 1 số dịch vụ cơ bản như nạp thẻ điện thoại, cước viễn thông (thời đấy chưa hỗ trợ thanh toán điện, nước và các dịch vụ khác); nó cũng là một cổng trung gian thanh toán luôn, cho phép chuyển tiền từ bank này qua bank khác quá app - thời đó bank chỉ có web thôi mà còn lởm. Có cái này là thực sự Viettel tiên phong và làm tốt, nhưng chắc thời đó viễn thông còn đang hái quả vàng mỏi tay nên các sếp ko chú trọng lắm.Mô hình kiểu ví đã ra đời từ lâu nhưng cũng chỉ phục vụ nhu cầu thanh toán tiện lợi hơn khi dịch vụ liên ngân hàng chưa đáp ứng được, như Bankplus cụ nói hay Ngân Lượng cho giao dịch TMĐT, tức là ví ra đời để giải quyết nhu cầu lúc đó thôi, các nhà đầu tư làm ví chắc cũng chưa nghĩ xa hơn đến tiềm năng sinh lời của bản thân ví. Trào lưu làm ví điện tử thực tế chỉ bùng nổ trong khoảng 5-7 năm gần đây, khi người ta nhìn thấy tiềm năng của ví từ những gương thành công như Ant bên TQ, cụ thể là mỏ vàng huy động vốn / cho vay bằng công nghệ. FE credit cực kỳ thành công những năm đầu cho thấy tiềm năng to lớn mảng này ở VN. Tuy vậy VN chắc đã nhìn thấy trước hệ lụy nếu để ví phát triển ồ ạt mất kiểm soát nên đã sớm ra tay siết hoạt động của ví. Giờ chỉ còn lại chức năng thanh toán là chủ yếu thì ví coi như đã mất đi mỏ vàng chính của mình rồi, có lẽ thế nên nhà đầu tư không còn mặn mà với ví nữa. Tất nhiên ví phục vụ cho dịch vụ của công ty mẹ thì cũng nên duy trì, không rõ vì sao Grab buông luôn Moca.