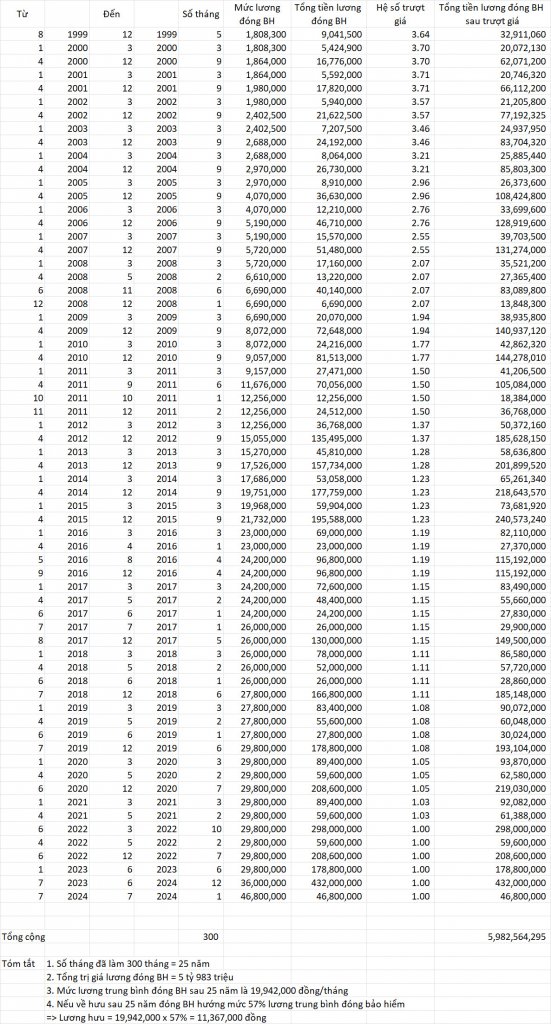

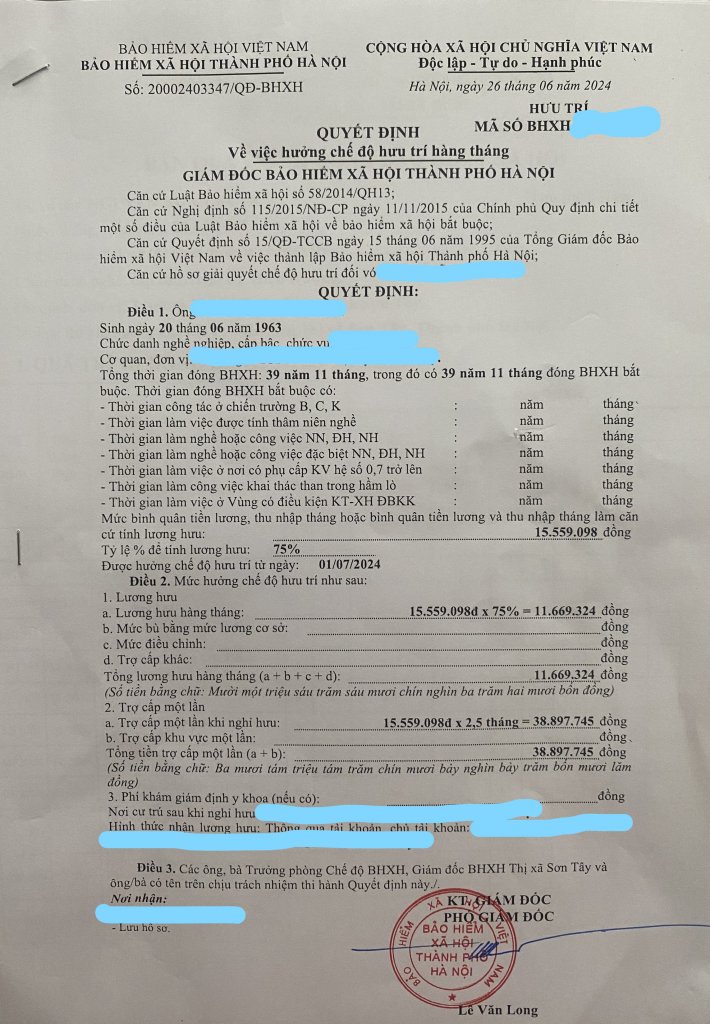

Cụ "trong ảnh" có thu nhập tạm tính đến giờ là 300 tháng (25 năm), đến 35 năm (420 tháng) là còn thiếu 10 năm (120 tháng). Để có lương 20 triệu thì lúc đạt 35 năm đóng, cụ ấy phải có mức lương trung bình 26,7 triệu, và tổng đóng tương đương 26,7x420 tháng = 11,214 tỷ. Đã đóng 5,982 tỷ thì cụ ấy còn thiếu tầm 5,232 tỷ, tức mỗi tháng tới cần đóng ở mức 5,232/120 = 43,6 triệu. Không cần "Hệ số trượt giá" thì cụ trong ảnh đang đóng ở mức 46,8tr rồi, về hưu nhận 20 triệu/tháng trong tầm tay. Nhưng cũng chỉ mới bằng 1/3 thu nhập hiện nay của cụ ấy, vì lương đóng BHXH không bao gồm hết phụ cấp, thưởng, thuế...

Cụ tính đi, tính được mà. Em ví dụ như cụ ở trên. Giả sử max. cụ 4,3 tr, tạm tính trung bình 17 năm đầu là 4 triệu, bỏ qua Hệ số trượt giá thì cụ đã cống hiến 4x17x12=816 triệu (Nếu có HSTG thì tạm lấy trung bình 1,5 thì cụ đã góp đâu đó 1,2 tỷ). Để có hưu 10 triệu thì trung bình toàn tập 35 năm là 13,4 tr/tháng, tổng tiền đóng 35 năm là 13,4x35x12= 5,628 tỷ, 18 năm tới cụ cần đóng thêm max (5682-816=) 4,812 tỷ, mỗi tháng cần đóng tại mức lương 4,812/18/12= 22,27 triệu. Do không biết tương lai Hệ số trượt giá như nào, cụ cứ tạm lấy mốc 22tr/tháng để phấn đấu nhé. Và xác định về hưu thì lương hưu cũng chỉ bằng 1/3 những ngày cuối cùng cống hiến cho xã hội