Đầu tư, đầu cơ hay tiết kiệm chỉ là những thuật ngữ, cách gọi khác nhau chứ về bản chất thì nó chẳng khác gì nhau cả. Bởi đều có mục đích cuối cùng là sinh lời, nếu có khác nhau chắc chỉ ở mức độ sinh lời thôi.

Hồi còn trẻ tôi cũng có suy nghĩ như cái dòng đo đỏ của cụ, nên cứ tiết kiệm được khoản nào thì lại buôn bán linh tinh, góp vốn kinh doanh cùng bạn bè, thậm chí cho vay lãi suất cao, bốc họ, toàn những kiểu thả gà ra đuổi...Nhưng cuối cùng thấy mất nhiều hơn được mà lại đau đầu, tốn công nhọc sức. Sau đó nhờ đọc được vài cuốn sách kinh tế, tài chính của tụi tư bản thì tôi thấy kênh chứng khoán và tiền tệ thích hợp nhất với mình. Và thấy tiếc là ở VN mình có TTCK muộn quá và mình biết đến CK muộn quá. Thay vì mình bỏ tiền đầu tư vào các lĩnh vực mình không có chuyên môn, kiến thức, vào các công ty startup mà chưa biết hiệu quả sẽ thế nào thì mình đầu tư mua luôn CP của 1 công ty có thương hiệu, có thị phần hàng đầu trong lĩnh vực họ kinh doanh, tăng trưởng đều đặn, cổ tức hàng năm cao. Những việc khó khăn nhất đã có ban lãnh đạo và cán bộ công nhân viên họ lo cho rồi. Việc của mình đơn giản là hàng năm lĩnh cổ tức thôi. Có thể kết hợp lướt sóng trên sàn để giảm giá vốn đầu tư của mình nếu có kỹ năng, kinh nghiệm.

Nói thêm về ck, ở những nước phát triển thì đây ngoài là kênh huy động vốn hiệu quả cho doanh nghiệp, kênh đầu cơ, đầu tư giá trị hoặc tăng trưởng cho những người có kiến thức, kỹ năng, kinh nghiệm còn là kênh tiết kiệm tiền rất tốt cho những người hưu trí mà ở VN không mấy người biết và tìm hiểu. Cũng có thể là do nền giáo dục của mình vẫn còn thấp hoặc do TT còn sơ khai, thiếu minh bạch.

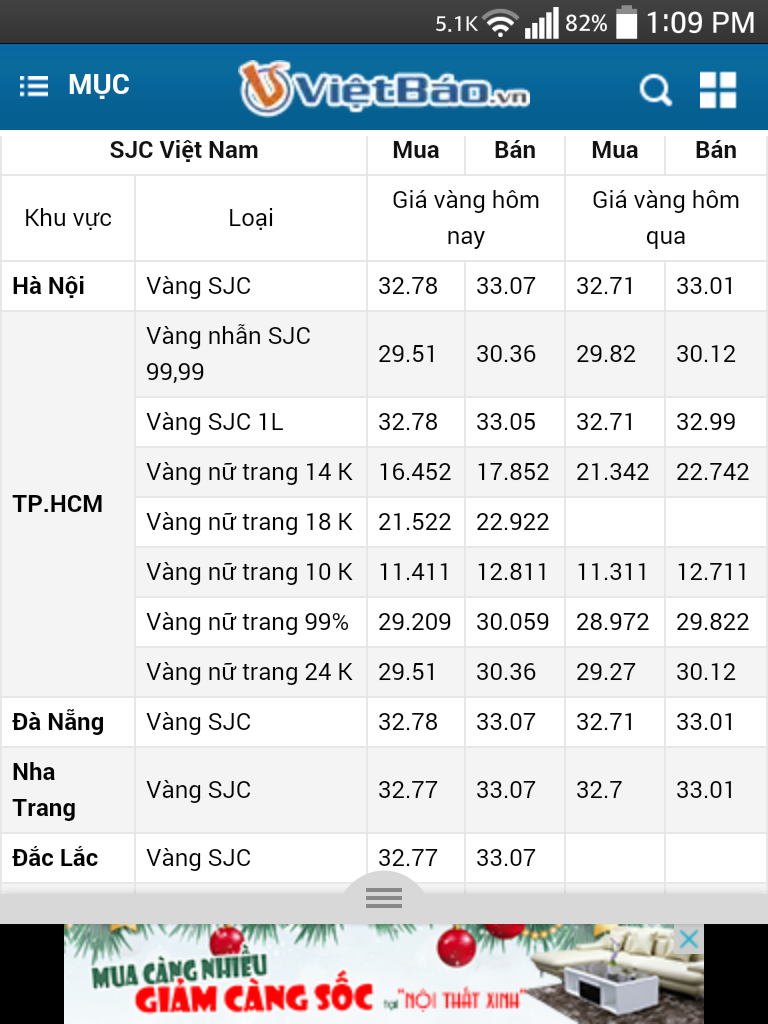

Tôi ví dụ ở VN có không hiếm các mã CP có mức cổ tức đều đặn hàng năm từ 20-30%. Mà giá trên sàn chỉ dao động từ 15-20k. Như vậy nếu mua các mã CP này mình đã có mức sinh lời 10-15%. Gấp 1,5-2 lần lãi suất gửi TK hiện nay rồi. Tất nhiên để tìm được những công ty tốt trong hơn 700 mã trên 3 sàn hiện nay thì ít ra cũng phải biết đọc báo cáo tài chính, cân đối sổ sách kế toán xem dòng tiền ảo hay thật hoặc không phải nắm được thông tin nội bộ. Còn với người không có kiến thức, lại lười học, lười tìm hiểu thì cách nhanh nhất là tìm những borkers tốt và nhờ họ tư vấn hoặc quản lý tài khoản. Cách đây mấy ngày tôi có gặp 1 cháu sinh viên năm nhất sinh năm 97 trên sàn ck, cũng rất bất ngờ khi 1 người trẻ như cháu đã có tư duy rất tốt về tài chính, và quản lý tiền. Cháu chỉ có 5 triệu nhưng cũng lên sàn mở 1 tài khoản để đầu tư. Tôi hỏi cháu lấy tiền ở đâu để đầu tư, cháu tâm sự: cháu tiết kiệm từ tiền tiêu vặt bố mẹ cho hàng tháng, mỗi tháng khéo cũng được 400-500k. Và hàng tháng, cứ khi nào có tiền cháu sẽ đổ tiền vào tài khoản để mua CP thay cho gửi TK. Sau cuộc nói chuyện đó tôi thực sự rất có niềm tin vào giới trẻ ngày nay chứ không chỉ có trào lưu văn hóa ộp pa như media vẫn tuyên truyền.

Về BĐS tôi cũng thấy là kênh khá hấp dẫn cũng không cần nhiều vốn lắm đâu nếu biết cách. Tôi có biết 1 nhóm mấy bạn trẻ 9x cũng chỉ có số vốn ban đầu 1 vài trăm triệu, nhưng họ chịu khó săn các dự án mới mở bán có vị trí đẹp, giá tương đối hấp dẫn. Chọn căn đẹp, tầng đẹp, đặt cọc khoảng 100tr giữ chỗ rồi lướt luôn chỉ sau 1-2 tuần. Cũng vênh lên được vài chục triệu một thương vụ rồi. Một lĩnh vực khác rất hay là đầu tư bất động sản để cho thuê, nếu có số vốn kha khá 1 chút, có thể mua đứt hoặc thuê dài hạn để xây phòng trọ, căn hộ cho thuê. Có rất nhiều người đã thành công trong mảng này với hiệu suất sinh lời đến 10-15%/năm. Cá biệt có vị trí lên đến 20%/năm.

Nền kinh tế Việt Nam còn sơ khai nên có rất nhiều hình thức đầu tư hay, tiền đẻ ra tiền. Nếu có tư duy và phán đoán tốt có thể nhìn ra vàng ở trong cát thì có thể nhân vốn lên vài chục, vài trăm lần là bình thường. Vấn đề là chúng ta có nhìn ra hay không mà thôi.

.

.") ." Thế mà nó đúng mới chết chứ

." Thế mà nó đúng mới chết chứ )")

)")

.

.