Năm 2018 của em

2 tay 2 cái

Thế mà bây giwof quay về với con Galaxy ghẻ 5 chệu, hehe

2 tay 2 cái

Thế mà bây giwof quay về với con Galaxy ghẻ 5 chệu, hehe

Tính như này thì pa trong suy nghĩ của bác Kenzz có tính khả thi đấy chứBàn kỹ hơn với cụ trường hợp này nhé. Ý cụ là thế này:

- Công ty A ở VN lãi 1.000 tỉ trước thuế, và họ muốn tránh nộp thuế.

- Thuế thu nhập doanh nghiệp ở VN là 25%, tức là họ muốn chi ra số tiền thấp hơn 25%, trong trường hợp trên là 250 tỉ.

- Phương án của họ là bỏ 1.000 tỉ mua đồng hồ Thụy sĩ, với số mua thực là M (M<1.000 tỉ), công ty đồng hồ Thụy sĩ sẽ chuyển chênh lệch vào nhà băng theo chỉ định của công ty A.

Thực tế sẽ diễn ra thế nào? Giả sử đúng là công ty A bỏ 1.000 tỉ ra mua đồng hồ Thụy sĩ thì họ sẽ phải:

- Nộp thuế nhập khẩu cho giá trị nhập khẩu 1.000 tỉ. Mặt hàng "Đồng hồ có mặt hiện số cơ học" mã HS 91021100, xuất xứ EU sẽ có thuế suất nhập khẩu hiện tại là 9,3%, tức là 93 tỉ.

- Nộp thuế VAT nhập khẩu 10% cho tổng giá trị hàng hóa 1.000 tỉ cộng thuế nhập khẩu 9,3 tỉ, tức là 109,3 tỉ.

- Như vậy, chỉ tính riêng thuế ở cửa khẩu thì công ty A đã phải nộp 208,3 tỉ, chưa tính các chi phí vận chuyển, kho bãi và thủ tục khác.

Đó là chi phí ở Việt nam, bây giờ tính chi phí ở Thụy sĩ.

Trước hết, có 1 điều tôi phải khẳng định với cụ (và các cụ đọc post này) là các công ty Thụy sĩ không vi phạm pháp luật Thụy sĩ. Họ chấp nhận số tiền nhận vào có thể có vấn đề, nhưng từ khi tiền vào tài khoản của họ thì tất cả đều phải theo pháp luật Thụy sĩ.

Nghĩa là thế nào? Nghĩa là giả sử Công ty A chuyển 1.000 tỉ cho công ty đồng hồ Thụy sĩ. Giả sử 200 là doanh thu thật, chênh lệch là 800 tỉ, thì công ty đồng hồ sẽ nộp thuế thu nhập doanh nghiệp cho 800 tỉ rồi mới rút phần còn lại gửi ngân hàng.

Thuế suất thuế thu nhập doanh nghiệp của Thụy sĩ hiện là 14,6%, tức là Công ty A sẽ mất 117 tỉ đồng cho phía Thụy sĩ. Trong trường hợp tốt nhất, phis Thụy sĩ sẽ tính 1/2 của 117, tức là 58,5 tỉ.

Tổng cộng sơ sơ, Công ty A đã mất 208,3 + 58,5 = 266,8 tỉ. Không đáng một chút nào cụ ạ. Trừ khi Công ty A có khả năng thực sự bán hết số đồng hồ 1.000 tỉ.

E Vd : Công ty vn có 6 thành viên , thằng chủ tịch nắm 30% , các thành viên còn lại 5 thằng , mỗi thằng 14% , bỏ 1000 tỷ ra mua 50 cái đồng hồ về bán , thằng chủ tịch khác đi đêm nâng khống giá đồng hồ với bọn công ty đồng hồ bên TS ( giá từ 10k lên 1tr usd) , chuyển tiền sang thì nó chi hết 260 tỷ như cụ nói , còn lại 740 tỷ của nó hết .Công ty A lãi 2.000 tỉ. Công ty này nộp 250 tỉ thuế thu nhập doanh nghiệp cho 1.000 tỉ.

Còn 1.000 tỉ kia, công ty không nộp 250 tỉ thuế TNDN nhưng lại mất hơn 260 tỉ thuế nhập khẩu + thuế VAT nhập khẩu (cho nhập khẩu đồng hồ) và chi phí giải ngân bên Thụy sĩ. Tức là lách được 250 tỉ nhưng phải chi ra hơn 260 tỉ, không ổn nếu mục đích chỉ là lách thuế.

")

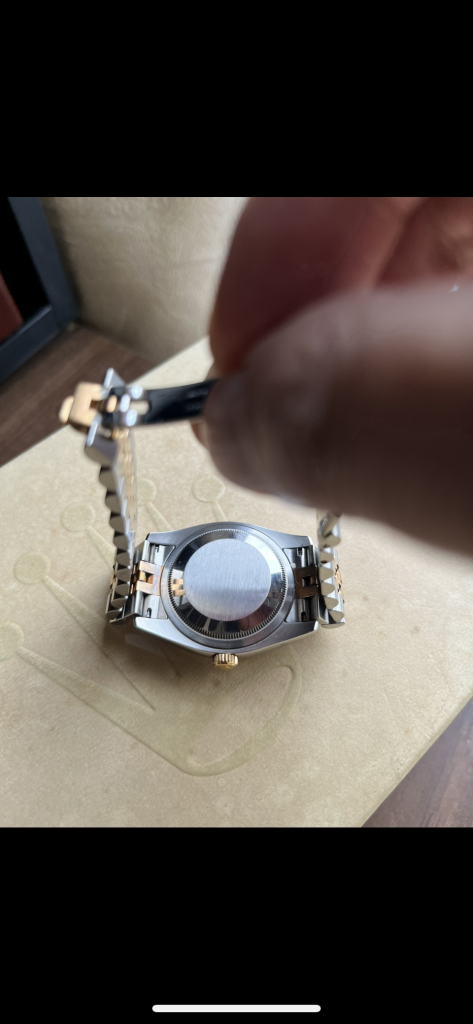

Các cụ mở Rolex ra mà cứ thấy máy có cái bánh xe tím là yên tâm...

Đây cụ:

Đánh dấu cho cụ thớt xem.Faked quá kém cụ ơi. Hình vương miện khắc chìm trên kính đồng hồ chỗ 6h, nếu là rolex xịn thì chụp góc thẳng nó ko lên mà phải nhìn nghiêng nghiêng ở góc nhất định

Con này của cụ thì hình vương miện lên nhoè nhoẹt lại còn lệch hẳn sang phải khoảng 1 phút.

niềng khía thì thô thô như màu thép. Rolex xịn niềng khía làm bằng vàng trắng nó lấp lánh màu hơi khác với phần vỏ thép ở dưới.

Ok cụ ! Từ 2015 Rolex ra Calibre 3235 hoàn hảo hơn với bộ máy in house của hãng, với thay đổi một số chi tiết thiết kế làm cho khả năng dự trữ cót của Calibre 3235 lên tới 70 giờ ( của 3135 thần thánh là 48 giờ ) Mặc dù kích thước của bộ máy vẫn không thay đổi.Máy 3235 thì không có bánh răng đỏ cụ nhé.

Máy 3135 faked cũng có loại có bánh răng màu đỏ.

Séc em nghĩ toàn người VN bán đồng hồ TàuCháu có nghe mấy vụ về đồng hồ thế này. Một người mua Omega ở Séc mang về VN dùng. Đến khi đồng hồ có vấn đề, gửi sang Thuỵ Sĩ để bảo dưỡng thì hãng nói đồ fake.

Vụ thứ 2 là có quả Patek Phillippe xịn, có số đàng hoàng nhưng đến khi mang mã với số đến chính hãng cũng fake nốt.

Vụ thứ 3 là một số người làm thiết kế đc thuê dựng thiết kế đồng hồ xịn trên 3D để gia công. Thân vỏ bằng vàng thật, máy nhập Thuỵ Sĩ thật nhưng lắp ráp ở VN.

Các vụ trên đều là người quen em tham gia trực tiếp nên có thể thật ạ.

Thực ra cháu nghĩ ko hẳn ngưởi VN đâu mà cả người Séc bán đồ fake ạ. Vụ mà đồng hồ dựng bằng vàng thật ở VN còn có nữa là bên kia ạSéc em nghĩ toàn người VN bán đồng hồ Tàu

Ok cụ ! Trong các kiểu Fake thì cao cấp nhất là dùng máy Thụy sỹ xịn sò, nhưng chế tác lại vỏ cũng bằng vàng thật luôn và đóng mác 18k ( Nhưng đưa vào máy đo độ tuổi thì chỉ khoảng dưới 10k )Cháu có nghe mấy vụ về đồng hồ thế này. Một người mua Omega ở Séc mang về VN dùng. Đến khi đồng hồ có vấn đề, gửi sang Thuỵ Sĩ để bảo dưỡng thì hãng nói đồ fake.

Vụ thứ 2 là có quả Patek Phillippe xịn, có số đàng hoàng nhưng đến khi mang mã với số đến chính hãng cũng fake nốt.

Vụ thứ 3 là một số người làm thiết kế đc thuê dựng thiết kế đồng hồ xịn trên 3D để gia công. Thân vỏ bằng vàng thật, máy nhập Thuỵ Sĩ thật nhưng lắp ráp ở VN.

Các vụ trên đều là người quen em tham gia trực tiếp nên có thể thật ạ.

Em thì chả hiểu cụ nghe ở đâu. Tất cả các hãng đều có địa chỉ đại lý phân phối, bảo hành trên web chính hãng. Mới chơi cứ vô đó mua là chắc chắn hàng thật 100%, chứ mua ở Séc hay Sex thì khác gì mua ở VN? Còn chơi lâu có hội có hè thì là chuyện khác.Cháu có nghe mấy vụ về đồng hồ thế này. Một người mua Omega ở Séc mang về VN dùng. Đến khi đồng hồ có vấn đề, gửi sang Thuỵ Sĩ để bảo dưỡng thì hãng nói đồ fake.

Vụ thứ 2 là có quả Patek Phillippe xịn, có số đàng hoàng nhưng đến khi mang mã với số đến chính hãng cũng fake nốt.

Vụ thứ 3 là một số người làm thiết kế đc thuê dựng thiết kế đồng hồ xịn trên 3D để gia công. Thân vỏ bằng vàng thật, máy nhập Thuỵ Sĩ thật nhưng lắp ráp ở VN.

Các vụ trên đều là người quen em tham gia trực tiếp nên có thể thật ạ.

Vì bạn cháu ở Thuỵ Sĩ có người nhờ check nên mới biết ạ. Chuyện cũng lâu, có thể lúc đó Patek Phillippe chưa có ở VNEm thì chả hiểu cụ nghe ở đâu. Tất cả các hãng đều có địa chỉ đại lý phân phối, bảo hành trên web chính hãng. Mới chơi cứ vô đó mua là chắc chắn hàng thật 100%, chứ mua ở Séc hay Sex thì khác gì mua ở VN? Còn chơi lâu có hội có hè thì là chuyện khác.

Đít máy mà lộ cơ thì thợ có kinh nghiệm nó nhìn 5s là biết fake hay real.Thẩm sơ sơ qua hình chụp nét thì cũng sẽ khá đúng. Nhưng thương gia khi mua thì họ sẽ soi kính lúp và mở nắp đáy để soi nên không thể nhầm được.

Khuyến khích cụ đưa lên đây soi cho vui chứ bán thì cứ gọi các cụ thương gia mua nhanh gọn.

Vừa bán cho cụ đẹp Xã Đàn máy này để đổi sang chiếc lá cọ đổi gió