- Biển số

- OF-7171

- Ngày cấp bằng

- 17/7/07

- Số km

- 32,116

- Động cơ

- 6,008,582 Mã lực

Điêu, cũng phải biết biết một tý rồi chớUi giời, trẻ trâu.

)")

Điêu, cũng phải biết biết một tý rồi chớUi giời, trẻ trâu.

À em nói anh nhớn rồi mà vẫn trẻ trâu. Cứ vậy trẻ cũng lâu đới.Điêu, cũng phải biết biết một tý rồi chớ

Cụ tham khảo đây nhéNếu em ko nhầm thì tăng trưởng là nói đến tổng sản phẩm làm ra tăng. Còn lạm phát là việc tăng giá của mặt hàng theo năm. Ít liên quan đến nhau.

Ví dụ : Trên 1 hòn đảo có 5 gia đình trồng lúa. Năm đầu họ làm ra 10 tấn lúa. Giả thiết họ có 50 đồng trao đổi và giá mỗi tấn là 5 đồng.

Đến năm thứ 2, sản lượng của họ tăng lên 10%. Có nghĩa họ thu hoạch được 11 tấn lúa. Để cân bằng với sản lượng này, người ta đưa vào 1 lượng tiền tương ứng là 5 đồng nữa. Như vậy tổng có 55 đồng lưu thông.

Tuy nhiên, để kích thích sản xuất, họ đưa thêm vào 2.75 đồng nữa tạo ra lạm phát 5%.

Giả thiết 5 người làm ra sản lượng bằng nhau. Như vậy để đảm bảo mức sống không thay đổi (tương đối - so sánh với những người xung quanh) thì mỗi người trên đảo phải có mức thu nhập (55+2.75)/5=11.55 đồng ở năm sau

Hiccc!À em nói anh nhớn rồi mà vẫn trẻ trâu. Cứ vậy trẻ cũng lâu đới.

Bọn em còn chế ra quả lựu đạn bằng giấy chứa bụi đường. Lúc ném thì rút chốt. Các đôi ăn đủ. Họ cười chỉ thấy hàm răng trắng sángĐiêu, cũng phải biết biết một tý rồi chớ

Nghịch thế đã ăn thua gì, bọn em còn nghịch bẩn và ngu cực cơBọn em còn chế ra quả lựu đạn bằng giấy chứa bụi đường. Lúc ném thì rút chốt. Các đôi ăn đủ. Họ cười chỉ thấy hàm răng trắng sáng

Lạm phát tăng thì tiền lãi gửi bank cũng tăng cụ ạ.Nếu em ko nhầm thì tăng trưởng là nói đến tổng sản phẩm làm ra tăng. Còn lạm phát là việc tăng giá của mặt hàng theo năm. Ít liên quan đến nhau.

Ví dụ : Trên 1 hòn đảo có 5 gia đình trồng lúa. Năm đầu họ làm ra 10 tấn lúa. Giả thiết họ có 50 đồng trao đổi và giá mỗi tấn là 5 đồng.

Đến năm thứ 2, sản lượng của họ tăng lên 10%. Có nghĩa họ thu hoạch được 11 tấn lúa. Để cân bằng với sản lượng này, người ta đưa vào 1 lượng tiền tương ứng là 5 đồng nữa. Như vậy tổng có 55 đồng lưu thông.

Tuy nhiên, để kích thích sản xuất, họ đưa thêm vào 2.75 đồng nữa tạo ra lạm phát 5%.

Giả thiết 5 người làm ra sản lượng bằng nhau. Như vậy để đảm bảo mức sống không thay đổi (tương đối - so sánh với những người xung quanh) thì mỗi người trên đảo phải có mức thu nhập (55+2.75)/5=11.55 đồng ở năm sau

")

Thế hệ dưới 50 tuổi có 2-3 đứa mâm bát 3 mâm đổ lại, em tính cái sân 4 mâm đổ lại, 5 mâm đến 10 mâm em thuê ngoài. Ghĩ bây giờ ai ngủ qua đêm, em đang ở nhà đất rộng, thừa 3 phòng ngủ để con cháu bố mẹ em qua ăn nghỉ nhưng có được như vậy đâu. Xã hội giờ hiện đại quá các cháu em đi tây đi tàu hết cũng vắng dần, con em nó phát triển được thì nó làm nhà to rồi mời em về ở thì tốt quá. Còn em chỉ như vậy thôi.Nhà chật quá con cháu về chơi để xe đâu, ngủ đâu cụ ơi

Bạn nói ko sai. Tôi cũng chỉ nói cơ chế vận động của nền kinh tế ở mức sơ sài nhất. Lạm phát ko tính bằng số tiền lưu thông nhưng nó là nguyên nhân chính gây nên lạm phát.Cụ tham khảo đây nhé

Lạm phát không tính bằng số tiền đưa vào lưu thông đâu cụ. Nó chỉ tính bằng chỉ số giá năm sau so với năm trước. Không có công thức nào tính được từ cung tiền sang tỷ lệ lạm phát cả mặc dù 2 đại lượng này có mối liên quan nhất định.

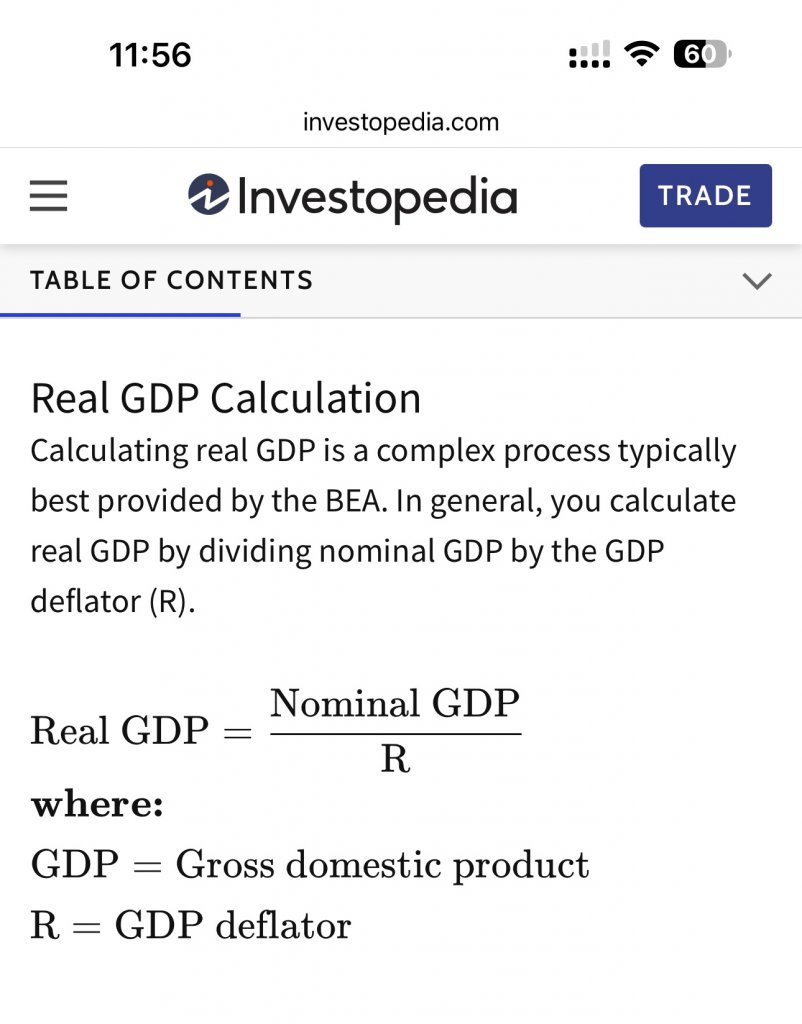

Tổng sản phẩm quốc nội (GDP) thực tế:

Tổng sản phẩm quốc nội danh nghĩa (GDP) và GDP thực tế đều định lượng tổng giá trị của tất cả hàng hóa được sản xuất tại một quốc gia trong một năm. Tuy nhiên, GDP thực tế được điều chỉnh theo lạm phát, trong khi GDP danh nghĩa thì không. Do đó, GDP thực hầu như luôn thấp hơn so với con số danh nghĩa tương đương.

Những chi phí cơ bản lại bám rất sát với cái tổng lạm phát và tăng trưởng. Cứ nhìn lại từ 2000 đến giờ sẽ thấy lạm phát trung bình giai đoạn này cũng chỉ khoảng 5-5,5% nhưng chi phí cơ bản tăng đến hơn 10 lần. Nếu chỉ tính lạm phát là chưa đủ.Lạm phát tăng thì tiền lãi gửi bank cũng tăng cụ ạ.

các cụ đặt vấn đề là đúng, nghĩa là thu nhập/chi phí cho sh sẽ phải tăng thêm phù hợp với mức độ tăng của GDP và Lạm phát. trường hợp cụ kia tính bị thiếu nhưng em nghĩ cũng ko phải quá. Nhà cửa đã có sẵn, các chi phí sinh hoạt với người già chủ yếu ở nhóm: Thực Phẩm + Chi phí y tế.

Em cũng nghĩ đến sức khoẻ, chắc chắn cách các viên trung ương tầm 5km đổ lại. Thật sự em chưa đến 50 tuổi nhưng ở nhà mặt đường quá ồn , làm cũng ở mặt đường giờ chỉ thích sống trong làng xóm , cách đường xa xa tí , du lịch cũng không ham hố nhiều nữa mong có tí sức khoẻ để sống đến 75 ….. nhưng hiện tại công việc vẫn làm tiêu hao rất nhiều sức nhất là khoản bia rượu không dừng được vì tuổi em vẫn còn phải phấn đấu thêm.Già quá không còn tự vận động được thì đúng như bác ấy viết, nhưng càng gần bệnh viện càng đỡ cho con cháu, kể cả có không vào viện thì việc bác sỹ hay người giúp việc đến nhà thăm nom cũng tiện hơn rất nhiều.

Khi vẫn còn vận động được thì già không phải cứ ngồi yên trên ghế trong nhà. Càng nhiều thú vui tiêu khiển, càng đỡ cảm thấy cô đơn, bớt thấy mình bị vứt ra ngoài rìa xã hội!

Em vẫn lo sức khỏe, nhưng chủ yếu là để ý một chút đến việc ăn uống thôi, còn vẫn thường xuyên theo anh em đi giao lưu, không chỉ mỗi trong Hà Nội.Em cũng nghĩ đến sức khoẻ, chắc chắn cách các viên trung ương tầm 5km đổ lại. Thật sự em chưa đến 50 tuổi nhưng ở nhà mặt đường quá ồn , làm cũng ở mặt đường giờ chỉ thích sống trong làng xóm , cách đường xa xa tí , du lịch cũng không ham hố nhiều nữa mong có tí sức khoẻ để sống đến 75 ….. nhưng hiện tại công việc vẫn làm tiêu hao rất nhiều sức nhất là khoản bia rượu không dừng được vì tuổi em vẫn còn phải phấn đấu thêm.

Vẫn uống được chưa trối là còn khoẻ các cụ cũng thập thò 60 hết cả vậy là ngon đấy ạ, thế hệ trên 40 giao lưu hơi nhiều rượu bia, quan hệ cũng từ rượu bia mà ra hy vọng có sự thay đổi từ các em trẻ , ngồi uống trà cf cũng ra việc mới đúng.Em vẫn lo sức khỏe, nhưng chủ yếu là để ý một chút đến việc ăn uống thôi, còn vẫn thường xuyên theo anh em đi giao lưu, không chỉ mỗi trong Hà Nội.

Mấy ông bạn lại đang gọi, nhưng em phải tắm trước đã, để tý nữa về chỉ lên giường ngủ thôi!

Lại mua nhà nữa thì không đảm bảo khi sign out là lúc tiêu hết tiền. Có 2 ý, một là quản lý tài chính, hai là chất lượng sống.Các tính toán của cụ còn chưa tính đến lạm phát và lãi gửi tiết kiệm. Giả sử cụ có 11 tỷ rồi, giả định lạm phát hàng năm 4%, lãi gửi tiết kiệm 6%. Hãy thử tính toán xem.

- Thay vì bỏ ra 15tr / tháng thuê nhà, cụ bỏ ra 4 tỷ để mua 1 căn nhà nhỏ đủ 2 vợ chồng ở, khỏi phải đi thuê. Như vậy sẽ không phải lo lắng tiền thuê nhà tăng, hay chủ nhà đuổi mình ra, mà nhà cửa về lâu dài sẽ giữ được giá trị tốt.

- Còn lại 7 tỷ, cụ gửi tiết kiệm ls 6%, mỗi năm có 420tr tiền lãi.

- Mức chi tiêu hiện tại của cụ là 15tr / tháng, 180tr / năm. Thêm tiền du lịch 100tr nữa là 280tr / năm.

- Như vậy sau khi trừ đi chi phí sinh hoạt, cụ còn dư 140tr / năm. Số tiền này có thể nhập vào tiền tiết kiệm gốc 7 tỷ.

Thử đưa vào excel cho cả 25 năm:

Có thể thấy:

- đến năm thứ 25, số tiền gốc của cụ vẫn còn hơn 7 tỷ,

- số tiền năm thứ 25 cụ trích ra để tiêu lên tới hơn 700tr, gần gấp 3 lần so với năm đầu tiên để bù cho lạm phát,

- ngôi nhà cụ đã mua và ở vẫn còn nguyên, và hầu như chắc chắn sẽ có giá trị cao hơn 4 tỷ,

- cụ có thể tiêu pha nhiều hơn 280tr / năm, ước tính nếu tiêu khoảng 360tr / năm ở năm thứ 1 thì cụ sẽ gần hết tiền vào năm thứ 25.

Mua hay thuê là tùy cụ thôi, mỗi lựa chọn đều có mặt trái mặt phải. Tuy nhiên cụ có thể xem khoản mua nhà là 1 dạng đầu tư, giống như cụ đầu tư vàng, chứng khoán hay coin. Mặt tốt có thể kể ra là nhà có thanh khoản kém hơn, nên phù hợp đầu tư lâu dài, ít bị ngứa tay hơn so với các khoản thanh khoản cao như mấy thứ kia. Điểm nữa là khó bị lừa đảo mất nhà hơn so với gửi tiền tiết kiệm. Cái này không phải là ít, nhiều cụ già bị lừa hết cả tiền tiết kiệm. Nhà cũng có khả năng bị lừa, nhưng thấp hơn. Điểm cuối, ngôi nhà giống như tuyến phòng thủ cuối cùng của cụ, có cái để bán khi tất cả các khoản khác đã tiêu hết rồi. Giả sử cụ tính cần 25 năm, nhưng biết đâu đến khi hết 25 năm rồi 2 cụ vẫn khỏe mà tiền đã hết thì làm thế nào?Lại mua nhà nữa thì không đảm bảo khi sign out là lúc tiêu hết tiền. Có 2 ý, một là quản lý tài chính, hai là chất lượng sống.

Em cũng chỉ tính phiên phiến các con số thôi vì có nhiều biến số khó đoán trước được như tỷ lệ lạm phát, lãi suất tiết kiệm trong những năm tới. Để đảm bảo duy trì sức mua của 1 tỷ nhàn rỗi bây giờ tới thời điểm 10 năm nữa chẳng hạn, chắc phải có cả bộ giải pháp như là gửi tiết kiệm và quay vòng lãi kép; mua vàng; chứng khoán giá trị, một ít tiền điện tử v.v.

Em chọn thuê nhà vì tới thời điểm hiện tại tiền thuê nhà vẫn rẻ hơn giá trị căn nhà. Nói cụ thể nhà thuê 15 triệu cho chất lượng sống tốt hơn căn nhà nhỏ 4 tỷ trong ví dụ. Chủ sở hữu căn chung cư hơn 10 tỷ chỉ cho thuê được 25 triệu, không có lợi bằng gửi tiết kiệm. Chưa kể nếu đi thuê, có thể thay đổi chỗ ở theo ý thích, thậm chí chuyển tới thành phố khác sống theo mùa.

tầm này nhà ở phố ko có thang máy là khỏi leo tầng. Mà tấc đất tấc vàng, nên kiểu j nhà cũng cần thang máy, dù chỉ 3 tầng 1 tum hay hơn nữa. Nhất là bàn thờ, hoặc máy giặt hay ở tầng cao nhất.Chợ cóc thì đường phố bẩn, giờ phố cũ dân trí cao dẹp bớt nhiều rồi cụ. Em sẵn nhà thang máy, thỉnh thoảng có sóc trèo vào ban công vui phết. Giờ các cụ tuổi cao ở nhà đất cũng phải thang máy tính từ 7x trở lên là di chuyển khó, hay đau chân.

Bên Teilon có món bán nhà được ở lại zưng trừ zần tiền. Một zạng thuê lại chính ngôi nhà đã bánMua hay thuê là tùy cụ thôi, mỗi lựa chọn đều có mặt trái mặt phải. Tuy nhiên cụ có thể xem khoản mua nhà là 1 dạng đầu tư, giống như cụ đầu tư vàng, chứng khoán hay coin. Mặt tốt có thể kể ra là nhà có thanh khoản kém hơn, nên phù hợp đầu tư lâu dài, ít bị ngứa tay hơn so với các khoản thanh khoản cao như mấy thứ kia. Điểm nữa là khó bị lừa đảo mất nhà hơn so với gửi tiền tiết kiệm. Cái này không phải là ít, nhiều cụ già bị lừa hết cả tiền tiết kiệm. Nhà cũng có khả năng bị lừa, nhưng thấp hơn. Điểm cuối, ngôi nhà giống như tuyến phòng thủ cuối cùng của cụ, có cái để bán khi tất cả các khoản khác đã tiêu hết rồi. Giả sử cụ tính cần 25 năm, nhưng biết đâu đến khi hết 25 năm rồi 2 cụ vẫn khỏe mà tiền đã hết thì làm thế nào?