cụ nào quan tâm lãi suất 8% với kì hạn 6 tháng. 8.45% kì hạn 12 tháng. Gửi từ 50tr, ngoài ra cộng thêm trung niên, cao tuổi, vip thì ib em nhé. 09647706801

Cập nhật lãi suất gửi tiết kiệm t8+9

- Thread starter bienbong

- Ngày gửi

Gửi online tiết kiệm SCB, 6 tháng: 8,1; 13 tháng: 8,6. Ngon.

- Biển số

- OF-582737

- Ngày cấp bằng

- 2/8/18

- Số km

- 219

- Động cơ

- 138,794 Mã lực

- Tuổi

- 29

E gửi cho cụ thông tin rồi ạ. Rất mong sẽ được làm việc với cụ sớm nhé. HiChào các cụ, chả là e có một khoản tầm 400 tr ko dùng đến muốn gửi kỳ hạn 12t. Cụ nào có bảng cập nhật ls các bank cho e xin để tham khảo ạ.

- Biển số

- OF-423435

- Ngày cấp bằng

- 19/5/16

- Số km

- 13,213

- Động cơ

- 531,917 Mã lực

Có Cụ! Mợ nào được minhoa95 trả lời chưa ạ?

- Biển số

- OF-684671

- Ngày cấp bằng

- 9/7/19

- Số km

- 145

- Động cơ

- 104,640 Mã lực

- Tuổi

- 29

Dạ em có gửi thông tin cho các cụ rồi ạ, cụ tham khảo giúp em nhé ạ. Em cảm ơn Cụ nhiều ạ.Có Cụ! Mợ nào được minhoa95 trả lời chưa ạ?

- Biển số

- OF-423435

- Ngày cấp bằng

- 19/5/16

- Số km

- 13,213

- Động cơ

- 531,917 Mã lực

Em nhận được rồi ạ, cám ơn nhiều, để em tham khảo thêm rồi nhắn Cụ nhé!Dạ em có gửi thông tin cho các cụ rồi ạ, cụ tham khảo giúp em nhé ạ. Em cảm ơn Cụ nhiều ạ.

- Biển số

- OF-408790

- Ngày cấp bằng

- 6/3/16

- Số km

- 463

- Động cơ

- 229,890 Mã lực

- Tuổi

- 33

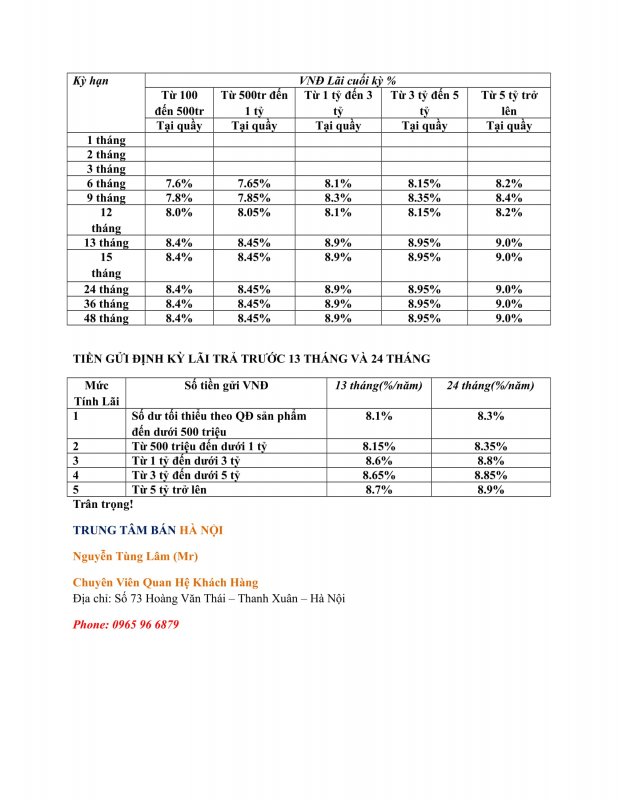

Muốn gửi ở 1 mức LS khác liên hệ em 0965.96.6879, bên em là sổ tiết kiệm không phải là trái phiếu hay chứng chỉ tiền gửi nhé các cụ

Cụ có thể cho e xin mẫu chứng chỉ tiền gửi đc ko. Sự khác nhau giữa gửi ls thông thường ntn

Muốn gửi ở 1 mức LS khác liên hệ em 0965.96.6879, bên em là sổ tiết kiệm không phải là trái phiếu hay chứng chỉ tiền gửi nhé các cụ

- Biển số

- OF-640374

- Ngày cấp bằng

- 24/4/19

- Số km

- 264

- Động cơ

- 147,432 Mã lực

Em đồng ý quan điểm nàyỜ, năm nào sau khi BĐS khởi sắc mà ko vậy, dân toàn để ko kỳ hạn ở ngân hàng gặp mảnh đẹp là rút ra.

Các anh ý lúc nào cũng kêu huy động tièn trong dân, cách huy động hay nhất vẫn là khuyến khích dân mua bất động sản, nhà nước thu một mớ thuế. Nhìn số thu nội địa các tỉnh rõ đẹp nhưng ko nêu ra bao % là thuế đất.

Chỉ chết các doanh nghiệp sản xuất

Giờ là lúc các cụ găm tiền lao đi gửi chỗ nào ls cao nhưng lại phải an toàn hehe

- Biển số

- OF-408790

- Ngày cấp bằng

- 6/3/16

- Số km

- 463

- Động cơ

- 229,890 Mã lực

- Tuổi

- 33

. Bên em không phát hành chứng chỉ tiền gửi nên nếu cần em có thể cho cụ mẫu của VIBCụ có thể cho e xin mẫu chứng chỉ tiền gửi đc ko. Sự khác nhau giữa gửi ls thông thường ntn

- Chứng chỉ tiền gửi là một hình thức huy động vốn của các ngân hàng nên nhược điểm lớn nhất của việc mua chứng chỉ tiền gửi đó là người mua bắt buộc không được thanh toán trước hạn. Do đó, tiền bạn bỏ ra để mua chứng chỉ tiền gửi có thể xem là tiền "chết" mà bạn không thể rút ra sử dụng cho đến khi đến hạn thanh toán. Hầu hết các ngân hàng đều có quy định này nhằm giúp ngân hàng có thể “yên tâm” hơn trong kế hoạch sử dụng nguồn vốn.

- Vì thế, trong thời hạn mua chứng chỉ tiền gửi, nếu khách hàng có nhu cầu sử dụng vốn trước thời gian đáo hạn thì chỉ có thể bán hoặc cầm cố chứng chỉ tiền gửi để vay lại và tất nhiên, lãi suất cho vay lại sẽ cao hơn lãi suất mà ngân hàng trả cho người mua. Như vậy, lợi tức cao của giấy tờ có giá sẽ giảm đi rất nhiều nếu khách hàng thực hiện việc “cầm cố”.

- Biển số

- OF-343879

- Ngày cấp bằng

- 22/11/14

- Số km

- 364

- Động cơ

- 275,208 Mã lực

Cụ cho em vay 1 nửa chỗ đấy ls 12% đê

- Biển số

- OF-582737

- Ngày cấp bằng

- 2/8/18

- Số km

- 219

- Động cơ

- 138,794 Mã lực

- Tuổi

- 29

Làm sao mà biên độ cao hơn đc cụ. Thường là biên độ sẽ thấp hơn.. Bên em không phát hành chứng chỉ tiền gửi nên nếu cần em có thể cho cụ mẫu của VIB

Nói 1 cách nôm na là chứng chỉ tiền gửi là phải dài hạn, tính thanh khoản kém, vay cầm cố thì lãi suất cộng biên cũng cao hơn so với sổ tiết kiệm rất nhiều à

- Chứng chỉ tiền gửi là một hình thức huy động vốn của các ngân hàng nên nhược điểm lớn nhất của việc mua chứng chỉ tiền gửi đó là người mua bắt buộc không được thanh toán trước hạn. Do đó, tiền bạn bỏ ra để mua chứng chỉ tiền gửi có thể xem là tiền "chết" mà bạn không thể rút ra sử dụng cho đến khi đến hạn thanh toán. Hầu hết các ngân hàng đều có quy định này nhằm giúp ngân hàng có thể “yên tâm” hơn trong kế hoạch sử dụng nguồn vốn.

- Vì thế, trong thời hạn mua chứng chỉ tiền gửi, nếu khách hàng có nhu cầu sử dụng vốn trước thời gian đáo hạn thì chỉ có thể bán hoặc cầm cố chứng chỉ tiền gửi để vay lại và tất nhiên, lãi suất cho vay lại sẽ cao hơn lãi suất mà ngân hàng trả cho người mua. Như vậy, lợi tức cao của giấy tờ có giá sẽ giảm đi rất nhiều nếu khách hàng thực hiện việc “cầm cố”.

Cụ funny quá ạ

Cụ cho em vay 1 nửa chỗ đấy ls 12% đê

- Biển số

- OF-468711

- Ngày cấp bằng

- 8/11/16

- Số km

- 48

- Động cơ

- 200,962 Mã lực

- Tuổi

- 38

Em inb cho a nhéDạ nếu cụ nào quan tâm lãi suất hấp dẫn trong ngắn hạn, 3 tháng 8.5%, 6 tháng 9%, 9 tháng 10,5%, 1 năm 12%/năm thì em ib gửi thêm thông tin chi tiết ạ. Em cảm ơn các cụ ạ.

- Biển số

- OF-500801

- Ngày cấp bằng

- 27/3/17

- Số km

- 1,234

- Động cơ

- 194,221 Mã lực

Mua chứng chỉ tiền gửi do ngân hàng phát hành có bị đánh tthế thu nhập không CCCM? Em đang thấy NH Bản Việt phát hành lãi suất khá cao nhưng nếu bị đánh thuế thu nhập thì gửi tiết kiệm cũng ngang nhau mà đỡ lằng nhằng.

Các cụ các mợ thông nõ em với để em quyết định, em đội ơn ạ.

Các cụ các mợ thông nõ em với để em quyết định, em đội ơn ạ.

Mợ inbox evxem nhé!Dạ nếu cụ nào quan tâm lãi suất hấp dẫn trong ngắn hạn, 3 tháng 8.5%, 6 tháng 9%, 9 tháng 10,5%, 1 năm 12%/năm thì em ib gửi thêm thông tin chi tiết ạ. Em cảm ơn các cụ ạ.

Em cũng quan tâm.Dạ nếu cụ nào quan tâm lãi suất hấp dẫn trong ngắn hạn, 3 tháng 8.5%, 6 tháng 9%, 9 tháng 10,5%, 1 năm 12%/năm thì em ib gửi thêm thông tin chi tiết ạ. Em cảm ơn các cụ ạ.

Update thêm cho các cụ đang quan tâm

Mợ inbox thêm cho nhà cháu thông tin cụ thể nhé.Dạ em có gửi thông tin cho các cụ rồi ạ, cụ tham khảo giúp em nhé ạ. Em cảm ơn Cụ nhiều ạ.

gửi tiền HDBank lãi suất 9%/ năm bác nhéChào các cụ, chả là e có một khoản ko dùng đến muốn gửi kỳ hạn 12t. Cụ nào có bảng cập nhật ls các bank cho e xin để tham khảo ạ.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

Thông báo Anh em Otofun đăng ký tham gia sự kiện Honda Biker Rally

Thông báo Anh em Otofun đăng ký tham gia sự kiện Honda Biker Rally- Started by GiaoThong

- Trả lời: 3

-

-

-

-

[Funland] Xe tự lái ở Hanoi liệu có khóc ròng vì giao thông không hả cccm?

[Funland] Xe tự lái ở Hanoi liệu có khóc ròng vì giao thông không hả cccm?- Started by Nhimtiu

- Trả lời: 4

-

-

-

[Funland] Mời cụ mợ Otofun đăng ký tham gia sự kiện Honda Biker Rally

[Funland] Mời cụ mợ Otofun đăng ký tham gia sự kiện Honda Biker Rally- Started by namchatcanso

- Trả lời: 30

-

-