- Biển số

- OF-45753

- Ngày cấp bằng

- 7/9/09

- Số km

- 11,117

- Động cơ

- 1,053,119 Mã lực

Cám ơn cụ. Em ghét BHNT.Cụ có nhu cầu Bảo hiểm nhân thọ không ạ.

E có gói bảo vệ trọn đời ạ.

Cám ơn cụ. Em ghét BHNT.Cụ có nhu cầu Bảo hiểm nhân thọ không ạ.

E có gói bảo vệ trọn đời ạ.

Cụ ghét vì lý do gì vậy ạ. Cụ đóng 20tr/1 năm. Riêng bệnh nan y hoặc K cũng được chi trả vài trăm đến 1 tỷ ah. 20tr ko bị mất đi hàng năm mà có lãi. Cụ có thể đóng 5 năm hoặc 10-15 năm tuỳ cụ và được bảo vệ 20 năm đến trọn đời.Cám ơn cụ. Em ghét BHNT.

Chả có gì miễn phí hết cụ ạ. Em đã tùng đóng 70t năm đâu cho Dai-ichi, lấy hợp đồng về đọc xong em ra huỷ luôn.Cụ ghét vì lý do gì vậy ạ. Cụ đóng 20tr/1 năm. Riêng bệnh nan y hoặc K cũng được chi trả vài trăm đến 1 tỷ ah. 20tr ko bị mất đi hàng năm mà có lãi. Cụ có thể đóng 5 năm hoặc 10-15 năm tuỳ cụ và được bảo vệ 20 năm đến trọn đời.

Không có gì là miễn phí cụ ah. Nếu miễn thì đóng cửa hết bảo hiểm cùng ngân hàng ah. Chỉ mong sao hết hợp đồng ko được nhận tiền bồi thường bảo hiểm mà chỉ nhận bằng đúng số tiền mình đóng vào thôi.Chả có gì miễn phí hết cụ ạ. Em đã tùng đóng 70t năm đâu cho Dai-ichi, lấy hợp đồng về đọc xong em ra huỷ luôn.

bệnh đặc biệt bị áp thời gian chờ 12 tháng thôi cụ ơi, có loại trừ đâu ạ.Đang định mua gói bhyt cho gia đình mà thấy loại trừ nhiều bệnh đặc biệt quá.

Em thấy pần bệnh đặc biệt có loại trừ mà.bệnh đặc biệt bị áp thời gian chờ 12 tháng thôi cụ ơi, có loại trừ đâu ạ.

bên công ty bảo hiểm là họ tránh những case nào đang ốm thập tử nhất sinh rồi mới mua bảo hiểm để lách thôi

Trong cái 20 triệu này thì có 1 triệu là bảo hiểm còn 19 triệu là chơi hụi. Gọi tên là bảo hiểm nhưng bản chất là như vậy.Cụ ghét vì lý do gì vậy ạ. Cụ đóng 20tr/1 năm. Riêng bệnh nan y hoặc K cũng được chi trả vài trăm đến 1 tỷ ah. 20tr ko bị mất đi hàng năm mà có lãi. Cụ có thể đóng 5 năm hoặc 10-15 năm tuỳ cụ và được bảo vệ 20 năm đến trọn đời.

Bảo hiểm y tế cao cấp thì không có khái niệm bệnh đặc biệt ạ , chỉ xét là bệnh có trước hay có sau thôi ạ , anh quan tâm thì cho em xin số em tư vấn cụ thể hơn ạEm thấy pần bệnh đặc biệt có loại trừ mà.

Có giới hạn tuổi không?Anh mua cho cả gia đình có thể nghiên cứu gói bảo hiểm cao cấp bên em ạ , phí cả gia đình tầm 12tr không bị loại trừ bất kể bệnh nào ngoài HIV và Ung thư da ạ

Từ 15 ngày tuổi đến 64 tuổi, cam kết tái tục đến 74 tuổi ạCó giới hạn tuổi không?

Chuẩn cụ. Em đọc hợp đồng sau 15 năm đóng vào rút ra còn không đủ. Coi như không có lãi. Thà cứ hàng năm mua bhyt còn hơn thả gà ra đuổi.Trong cái 20 triệu này thì có 1 triệu là bảo hiểm còn 19 triệu là chơi hụi. Gọi tên là bảo hiểm nhưng bản chất là như vậy.

Cách đây 20 năm khi hàng loạt các cty BH vào VN em đã nói với mọi người như vậy nhưng éo nghe, sau ôm hận, đóng được chục năm mất một đống tiền éo theo nữa lúc ấy mới sáng mắt ra

Từ năm 2013 đến nay bảo hiểm đã khác rất nhiều rồi cụ ah. 1tr cụ chỉ mua được 1 quyền lợi thôi ah. Bây giờ có cả đống quyền lợi rồi cụ ah. Tuỳ từng gói sẽ có quy định đóng bao nhiêu năm, và được ứng-rút-chấm dứt hợp đồng sau bao nhiêu năm hay chậm đóng. Hiện tại như CHUBB đang trả lãi tối thiểu là 6.8%. Nếu cụ gửi vào ngân hàng được lãi bao nhiêu và được những lợi ích gì ah.Trong cái 20 triệu này thì có 1 triệu là bảo hiểm còn 19 triệu là chơi hụi. Gọi tên là bảo hiểm nhưng bản chất là như vậy.

Cách đây 20 năm khi hàng loạt các cty BH vào VN em đã nói với mọi người như vậy nhưng éo nghe, sau ôm hận, đóng được chục năm mất một đống tiền éo theo nữa lúc ấy mới sáng mắt ra

Vậy là hợp đồng của cụ bị mất phí rơi tự do vào gói nào rồi.Chuẩn cụ. Em đọc hợp đồng sau 15 năm đóng vào rút ra còn không đủ. Coi như không có lãi. Thà cứ hàng năm mua bhyt còn hơn thả gà ra đuổi.

Trong cái 20 triệu này thì có 1 triệu là bảo hiểm còn 19 triệu là chơi hụi. Gọi tên là bảo hiểm nhưng bản chất là như vậy.

Cách đây 20 năm khi hàng loạt các cty BH vào VN em đã nói với mọi người như vậy nhưng éo nghe, sau ôm hận, đóng được chục năm mất một đống tiền éo theo nữa lúc ấy mới sáng mắt ra

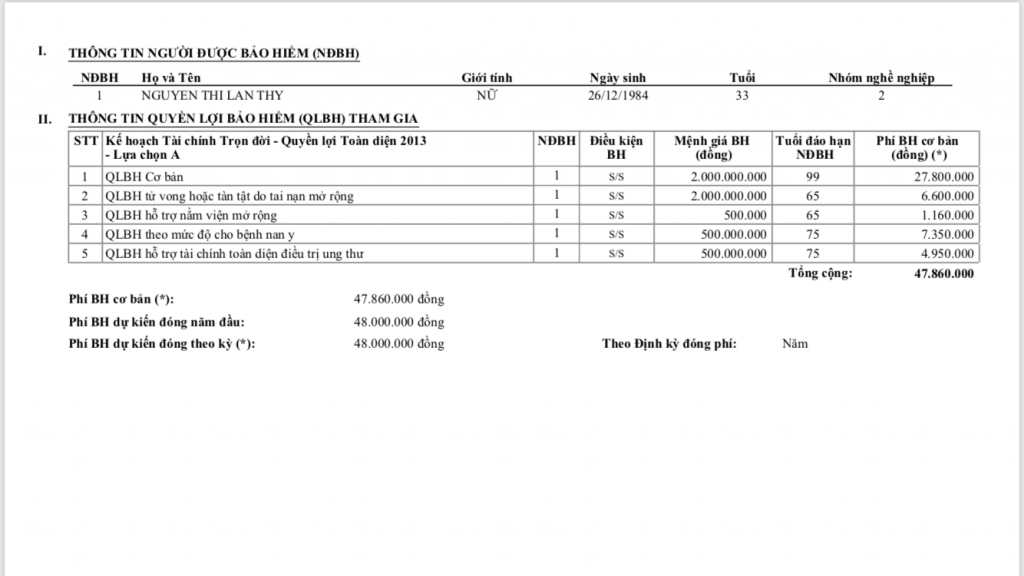

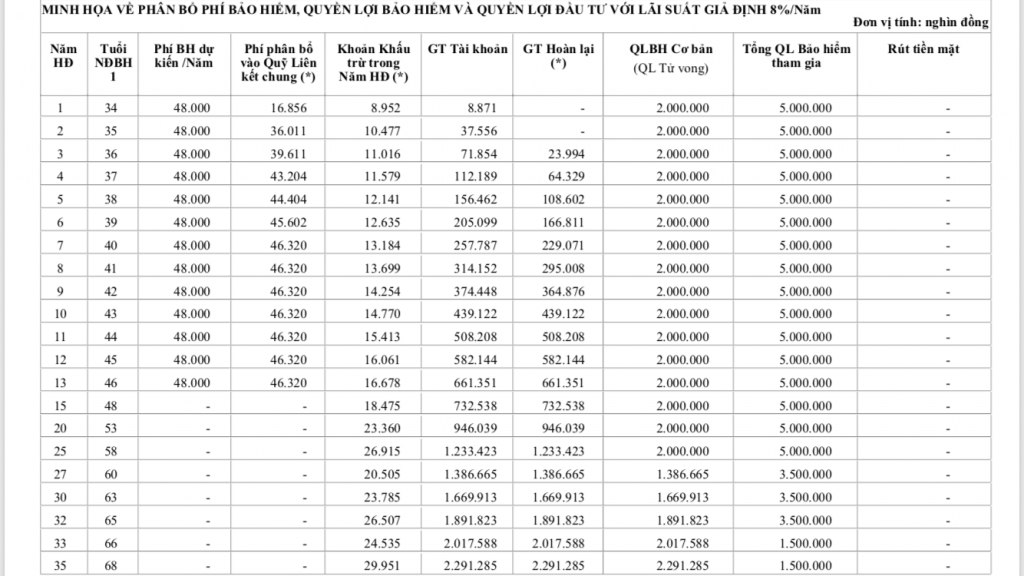

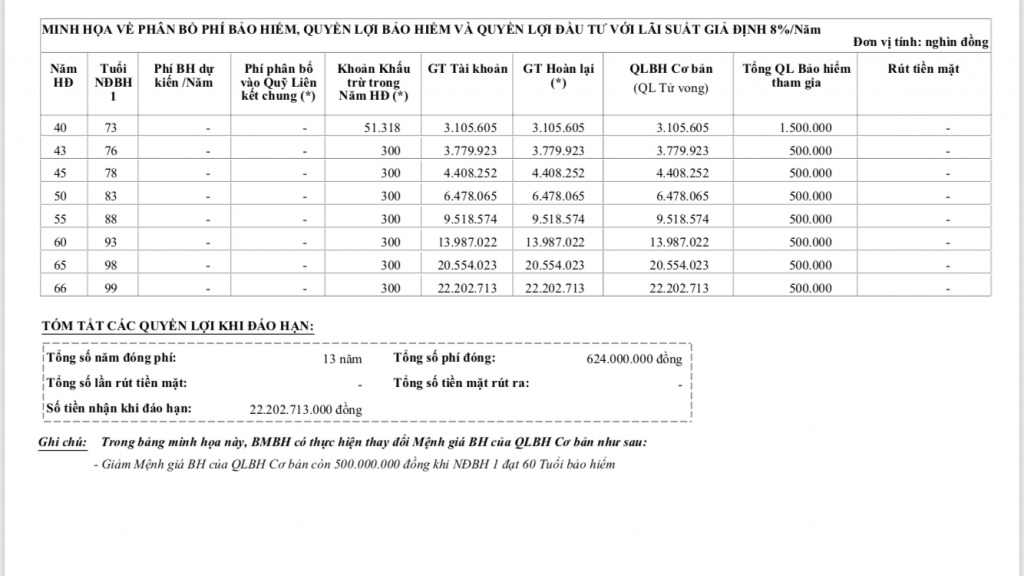

2 cụ chém cùng em cái Demo này ạChuẩn cụ. Em đọc hợp đồng sau 15 năm đóng vào rút ra còn không đủ. Coi như không có lãi. Thà cứ hàng năm mua bhyt còn hơn thả gà ra đuổi.

Chả nhẹ đầu đâu cụ. Ví dụ như hđ của em với dai-ichi, 15 năm em đóng hơn tỷ, lúc hết hợp đồng em rút về cũng từng đó. Vậy em tính ra với tiền lãi ngân hàng loại thấp nhất em cũng thừa mua gói bhyt cao cấp cho cả nhà rồi. Còn em không quan tâm tới việc em dai thì con em nó sơi được 1tỷ ấy của bh đâu. Vì thế em quyết định là chỉ mua bhyt thôi, còn nhân thọ không bao giờ em quan tâm.Từ năm 2013 đến nay bảo hiểm đã khác rất nhiều rồi cụ ah. 1tr cụ chỉ mua được 1 quyền lợi thôi ah. Bây giờ có cả đống quyền lợi rồi cụ ah. Tuỳ từng gói sẽ có quy định đóng bao nhiêu năm, và được ứng-rút-chấm dứt hợp đồng sau bao nhiêu năm hay chậm đóng. Hiện tại như CHUBB đang trả lãi tối thiểu là 6.8%. Nếu cụ gửi vào ngân hàng được lãi bao nhiêu và được những lợi ích gì ah.

Khách hàng cái gì cũng muốn, bồi thường nhiều nếu rủi ro, số tiền nhận lại cao, đóng phí ít. Thế thì ông bảo hiểm chết.

Vậy là hợp đồng của cụ bị mất phí rơi tự do vào gói nào rồi.

BHNT cụ nói thả gà ra đuổi là cụ chưa hiểu hết quy trình của nó rồi.

Nếu cụ đầu tư vào Bảo hiểm để lấy lãi thì ko nên.

Còn BHYT nó ko chỉ trả cho cụ những khoản to để cụ đi nước ngoài chữa bệnh hay cho người thừa kế được ah

Vậy để đảm bảo nhưng khoản đầu tư hay tiết kiệm không phải rút về vì bất trắc xảy ra thì cụ nên để ông bảo hiểm chi trả cho nhẹ đầu

Đấy là cụ tính sau 15 năm.Chả nhẹ đầu đâu cụ. Ví dụ như hđ của em với dai-ichi, 15 năm em đóng hơn tỷ, lúc hết hợp đồng em rút về cũng từng đó. Vậy em tính ra với tiền lãi ngân hàng loại thấp nhất em cũng thừa mua gói bhyt cao cấp cho cả nhà rồi. Còn em không quan tâm tới việc em dai thì con em nó sơi được 1tỷ ấy của bh đâu. Vì thế em quyết định là chỉ mua bhyt thôi, còn nhân thọ không bao giờ em quan tâm.

Mục tiêu của em là khám chữa bệnh theo yêu cầu, chứ không phải mấy tỷ đó, cụ hiểu không?Đấy là cụ tính sau 15 năm.

Mà Daichi cụ đóng 15 năm cụ chỉ được bảo vệ thêm 10 năm nữa.

Bên CHUBB cụ đóng 15 năm được bảo vệ đến 99 tuổi

E giả sử đóng 50tr được 1 năm mà đột tử được nhận 2 tỷ. Vậy ông ngân hàng nào trả được ạ.

BHNT hoạt động như ngân hàng và phải theo luật pháp của VN cụ ah.

Cụ mua gói BHYT sẽ mất đi hàng năm nếu cụ ko dùng đến

Vậy cụ mua thẻ Care của Vin thăm khá cho okMục tiêu của em là khám chữa bệnh theo yêu cầu, chứ không phải mấy tỷ đó, cụ hiểu không?

Anh thấy kinh tế phù hợp với gói nào của Bảo Việt An Gia ạ, vì ctrinh đấy nó là bảo hiểm cao cấp khác hoàn toàn với bhyt rồi ạ.Các cụ ơi cho em hỏi chút, tự nghiên cứu trên google mà thấy mọi thứ cứ loạn hết cả lên.

1. Em nghỉ việc ở công ty được 1 năm rưỡi rồi.

2. Em hiện tại đang làm việc tự do ở nhà

3. Bảo hiểm y tế em không mua thêm từ hồi nghỉ ở công ty (em nghỉ tháng 3 nên hồi đấy hình như công ty cũng chẳng mua BHYT cho em)

4. Em đang độc thân chưa vợ con gì (em nói trước để tránh mấy cụ tư vấn về bảo hiểm nhân thọ rồi mấy loại bảo hiểm cao cấp đỡ phải tư vấn mất công, vì giờ em nghĩ đang còn trẻ cũng chưa cần có những loại đó)

Hiện giờ em đang quan tâm đến 2 loại bảo hiểm này thôi

1. Bảo hiểm y tế tự nguyện

2. Bảo hiểm An Gia của Bảo Việt

Về cái 1, thì hiện tại hộ khẩu thường trú của em vẫn là ở Hải Phòng. Em mới mua nhà trên Hà Nội nhưng chưa chuyển được hộ khẩu lên.

Thì theo em nghiên cứu giờ nếu em muốn mua bảo hiểm y tế tự nguyện thì sẽ phải ra phường ở Hải Phòng để đăng kí mua theo hộ gia đình đúng không ạ?

Chứ không thể ra phường ở Hà Nội để mua được?

Về cái 2, thì em băn khoăn không biết là cái này có khác gì hay có bao gồm cái bảo hiểm y tế không nhỉ?

Và nếu mua thì nên mua loại nào? Hay phải mua cả 2? Vì từ hồi còn đi học bé tí đến giờ em vẫn không tin tưởng lắm vào cái bảo hiểm y tế của VN, vì chả bao giờ lấy ra dùng cả, vẫn bị cái tâm lí là đến bệnh viện mà dùng BHYT thì bị đối xử rất khác biệt đối với người không dùng bảo hiểm.

Em có 2 câu hỏi như trên thôi.

Cảm ơn các cụ.

Vì mình cũng chưa hiểu rõ về Bảo Việt An Gia nên mới có câu hỏi 2 mà.Anh thấy kinh tế phù hợp với gói nào của Bảo Việt An Gia ạ, vì ctrinh đấy nó là bảo hiểm cao cấp khác hoàn toàn với bhyt rồi ạ.