Khi khai vào hợp đồng thì lại ko khai viêm amidan nên giờ nó cho là gian dối, bệnh có từ trước nên từ chối thanh toánĐóng BH năm 2020. Nhưng BH lại truy đơn thuốc trước đó.

Rõ ràng là nó truy bệnh trước khi lập hợp đồng 2 bên.

[Funland] Bảo hiểm nhân thọ mb ageas life của MB bank đóng dễ khó lấy

- Thread starter vinh12tn

- Ngày gửi

-

- Tags

- mb ageas life mb bank

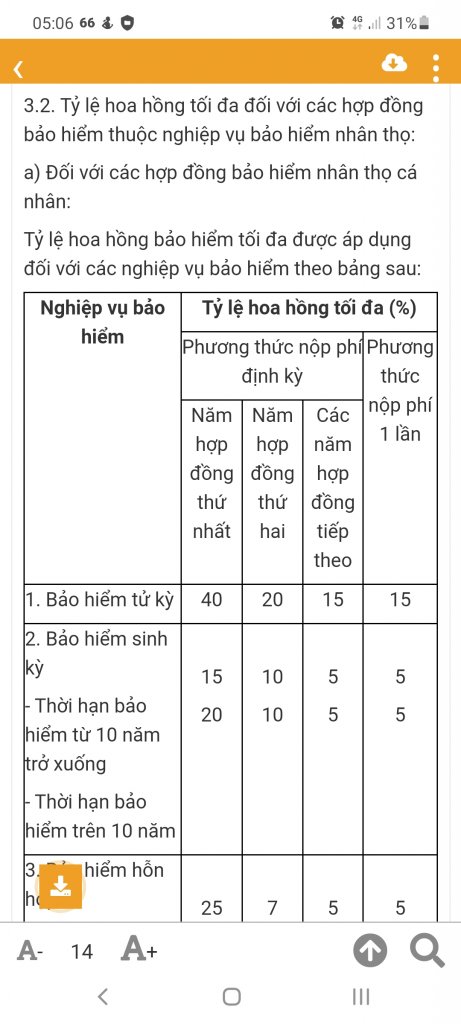

Chắc tổng 30% chứ nhân viên tư vấn thì cháu e nó.bảo được tầm 3% thôi ạNếu e k nhầm là 30% cụ ạ.

- Biển số

- OF-702152

- Ngày cấp bằng

- 29/9/19

- Số km

- 1,990

- Động cơ

- 143,755 Mã lực

- Tuổi

- 38

Chuẩn cụ tiền của mình thì mình nên giữ và không hy vọng gì sự tử tế từ thằng khác , bảo hiểm thiết thực nhất nên tham gia là bảo hiểm y tế của nhà nước .Em nói không với bảo hiểm nhân thọ như kiểu AIA, Manulife,...kể cả các hãng Việt Nam từ khi đi làm rồi. Đặc biệt ghét các bạn ngân hàng liên kết với các hãng bảo hiểm dụ khách mua. Mỗi lần các bạn ấy hỏi tại sao, em trả lời luôn là em không dây dưa với lừa đảo, lúc nộp tiền thì ngọt sớt, khi xảy ra bồi thường thì tìm đủ mọi cách chối bỏ. Tiền của mình thì mình giữ, đưa cho thằng khác giữ thì chỉ nắm đằng chuôi, kiểu gì cũng ở thế yếu, nhất là ở Việt Nam, chả có ai bảo vệ cả.

- Biển số

- OF-757853

- Ngày cấp bằng

- 19/1/21

- Số km

- 104

- Động cơ

- 50,831 Mã lực

E ko mua bảo hiểm nhân thọ mặc cho bao lời chào.

chắc e lạc hậu

chắc e lạc hậu

Đừng nghĩ bằng tay nhé, hoa hồng phải theo trần Thông tư Bộ TCCụ nhầm rồi, ít nhất là 40%, có hãng 50% - 60%

Thường chỉ được năm đầu thôi. Còn mua bhnt phải tìm tư vấn rõ ràng đối với case của mình. Đừng tìm cách lừa dối còn muốn lừa nó thì phải tính kỹ, mà cũng chỉ trường hợp nhỏ thôi.Đừng nghĩ bằng tay nhé, hoa hồng phải theo trần Thông tư Bộ TC

Chứ bhnt có phải nhà từ thiện đâu để mấy ông sắp chết, sắp gặp rủi ro vào kiếm lợi.

Qui định là một chuyện, thực tế đôi khi nó khác. Em đã từng gửi tiền tiết kiệm với lãi suất cao hơn mức trần qui định của Ngân hàng nhà nước đây. Gớm, làm gì mà tự tin vỗ ngực tỏ ra hiểu biết thế cụ. Còn riêng về bảo hiểm NT thì em đã từng có chứng chỉ tư vấn viên đạt chuẩn theo qui địnhĐừng nghĩ bằng tay nhé, hoa hồng phải theo trần Thông tư Bộ TC

Chỉnh sửa cuối:

- Biển số

- OF-355104

- Ngày cấp bằng

- 23/2/15

- Số km

- 1,378

- Động cơ

- 784,489 Mã lực

Nhiều khả năng là tư vấn của cụ kém nghiệp vụ hoặc yếu đạo đức kinh doanh - không dám nói với cụ về nguyên tắc trung thực khi kê khai thông tin sức khoẻ, và hậu quả là khách hàng chịu thiệt, công ty BH thì mất uy tín.

Còn cty BH nó có thương hiệu và giá trị hàng trăm tỉ trở lên, nó không vì vài triệu hay vài chục triệu để bị mất uy tín.

Còn cty BH nó có thương hiệu và giá trị hàng trăm tỉ trở lên, nó không vì vài triệu hay vài chục triệu để bị mất uy tín.

- Biển số

- OF-390448

- Ngày cấp bằng

- 4/11/15

- Số km

- 5,681

- Động cơ

- 281,302 Mã lực

Bên bảo hiểm có bộ phận thẩm tra để loại trừ các trường hợp trục lợi. Trường hợp của cụ là khi ký hợp đồng khai không có bệnh gì, không loại trừ các bệnh có sẵn mà lại cung cấp đơn thuốc thì sai rồi.Xin chào mọi người!

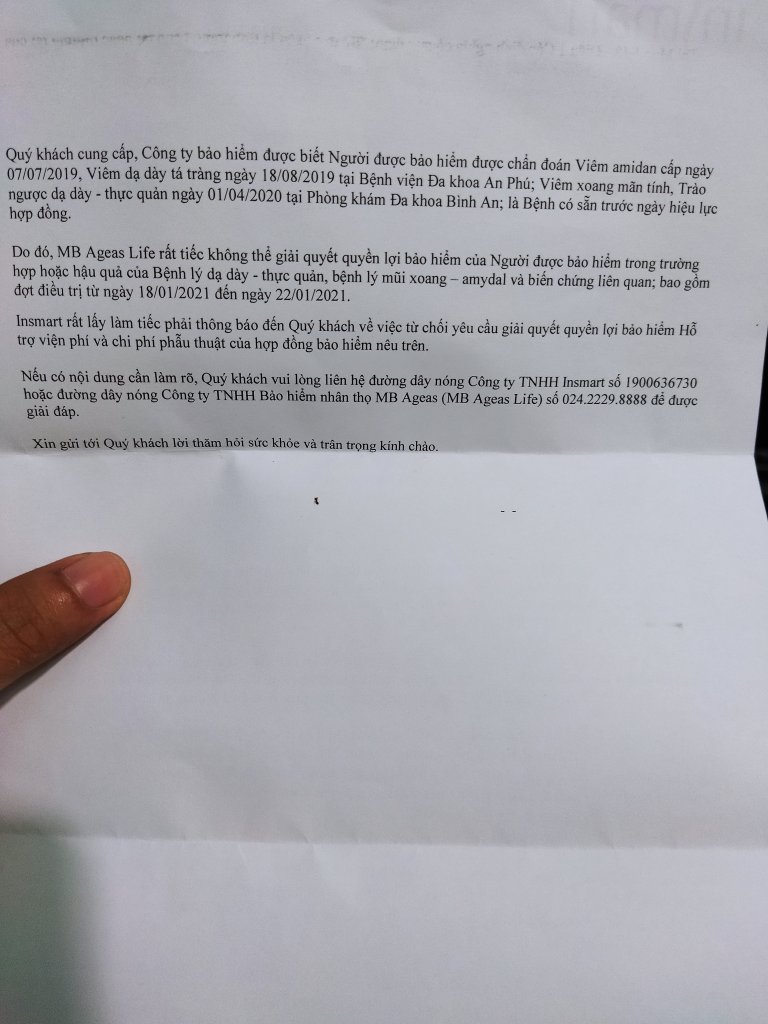

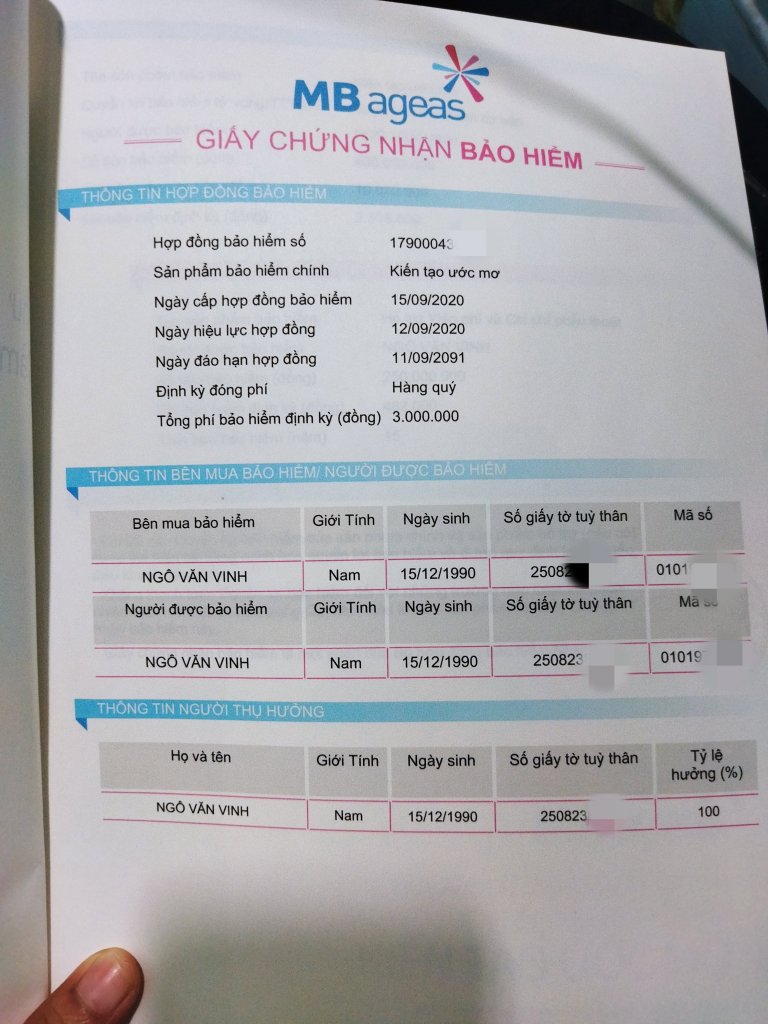

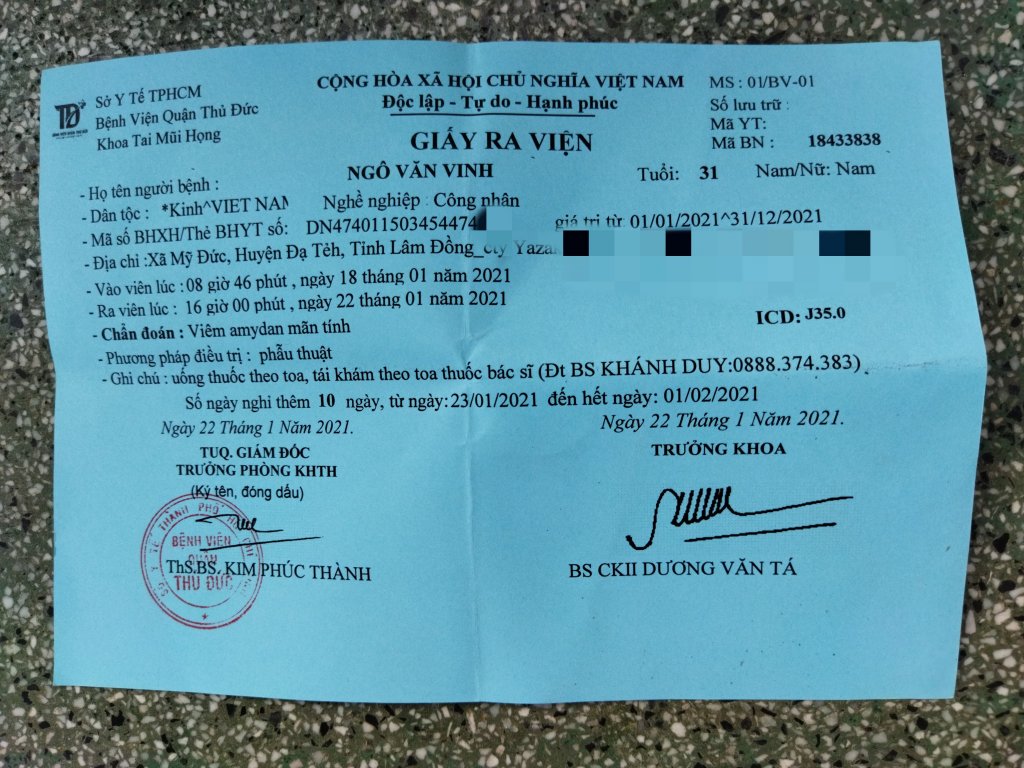

Ngày 15/09/2020 mình có tham gia bảo hiểm nhân thọ mb ageas life của MB bank, đến 18/01/2021 mình theo tư vấn của bác sĩ tiến hành phẫu thuật cắt amidan, sau khi xong thì mình nộp chứng từ thanh toán bảo hiểm cho bên MB để thanh toán chi phí phẫu thuật và tiền viện phí thì bên đó yêu cầu mình bổ xung đơn thuốc đã khám từ năm 2018 ( hết sức vô lý vì chả ai khám xong mà lưu lại đơn thuốc cả), mình đã nộp các đơn còn sót lại. sau 1 tháng thì bên bảo hiểm trả lời ngày 07/07/2019 mình có từng bị viêm amidan cấp, đây là bệnh có sẵn nên không thanh toán bảo hiểm, mà đối với bệnh này thì có ai là không bị từ nhỏ đến lớn đâu, bệnh do virut sau đợt điều trị khỏi thì có thể bị lại bất cứ khi nào, vậy mong mọi người hãy cân nhắc kỹ trước khi tham gia vào bảo hiểm nhân thọ này.

- Biển số

- OF-391587

- Ngày cấp bằng

- 11/11/15

- Số km

- 1,702

- Động cơ

- 248,435 Mã lực

Ko ép mà là cho khách hàng sự lựa chọn, vay hoặc ko vayTrao đổi lại với cụ 1 chút.

Hiện, 1 số NH "ép" khách hàng mua bảo hiểm nhân thọ mới cho vay.

)")

Chính cái đoạn "nên đọc kỹ hợp đồng" là vấn đề đấy cụ. Em thấy trên 90% người ký hợp đồng là không hiểu được ngôn ngữ trong cái loại hợp đồng của các hãng bảo hiểm. Bọn nó cố tình sử dụng từ ngữ khó hiểu, gây tranh cãi mà không cho sửa hợp đồng.E làm ngành NH ah. E va chạm HĐ dạng này rất nhiều cụ ah. E biết là bên soạn HĐ họ đặt ra rất nhiều điều kiện trong đó. Thế nên e mới nói là nên đọc kỹ HĐ. Chứ ko đọc kỹ vẫn ký thì sau ko kêu đc ah. Bảo họ lừa là ko đúng, vì mình ko đọc kỹ đã ký vào HĐ rồi. Còn nếu ko chắc thì có thể ko nên tham gia ah.

Chắc cụ biết chúng nó có rất nhiều mẹo để thúc ép người khác ký hợp đồng.

Cách duy nhất phòng vệ những việc này là không dây dưa với bảo hiểm nhân thọ. Cứ làm cái bảo hiểm xã hội và bảo hiểm y tế là chắc chắn nhất.

Cụ dại quá, lẽ ra phải bảo với họ là amidam mới bị viêm gần đây chứ  , lỗi này không phải do bên bảo hiểm đâu, do mình thôi.

, lỗi này không phải do bên bảo hiểm đâu, do mình thôi.

Mà cc có vẻ ác cảm với BH nhỉ, em tham gia mấy năm thấy nhàn tênh, bị bệnh nằm viện TW toàn chọn phòng VIP nhất 1 mình 1 phòng, khi ra viện gọi điện họ đến thanh toán là xong

Mà em vay thế chấp ở MB chưa lần nào họ bắt em mua BH được nhé. Hehe

, lỗi này không phải do bên bảo hiểm đâu, do mình thôi.Mà cc có vẻ ác cảm với BH nhỉ, em tham gia mấy năm thấy nhàn tênh, bị bệnh nằm viện TW toàn chọn phòng VIP nhất 1 mình 1 phòng, khi ra viện gọi điện họ đến thanh toán là xong

Mà em vay thế chấp ở MB chưa lần nào họ bắt em mua BH được nhé. Hehe

- Biển số

- OF-361925

- Ngày cấp bằng

- 7/4/15

- Số km

- 271

- Động cơ

- 260,717 Mã lực

Về phía người mua: không tìm hiểu kỹ sản phẩm bảo hiểm, các gói bảo hiểm phù hợp nhất với mình! Luôn bị bên tư vấn bảo hiểm chào các gói ko phù hợp! Sau có vấn đề gì sẽ rất khó được thanh toán theo ý muốn! Như vậy sẽ có tâm lý sẽ ko bao giờ dính dáng đến BHNT nữa vì cho rằng bị lừa!

Về phía bên tư vấn/bán: bị ép doanh số quá nhiều, đó là kpi hàng tháng, hàng kỳ với họ! Bán qua kênh bancas (liên kết qua bank trên cơ sở khối lượng khách hàng sẵn có của bank) thì công nhân bank sẽ được đào tạo bán BH! Nhưng thực tế là họ còn quá nhiều việc để làm, kpi phải chạy nên rõ ràng cái đó là ko chuyên ko thể đủ kiến thức để tư vấn tận tâm cho KH được , chỉ cố/ép KH để ký hợp đồng, càng cao càng tốt! Chứ bản thân có mua giá trị tối thiểu (để đủ kpi bản thân) và coi như bị mất phần đó! CBNV hầu hết ai cũng mua bảo hiểm (đúng mục đích là để bảo vệ cũng như tiết kiệm tích luỹ),nhưng chủ yếu là Manulife, aia, daichi,... chứ ko chơi với BH mà mình bán do biết nó lởm, quyền lợi thấp!

Về phía bên tư vấn/bán: bị ép doanh số quá nhiều, đó là kpi hàng tháng, hàng kỳ với họ! Bán qua kênh bancas (liên kết qua bank trên cơ sở khối lượng khách hàng sẵn có của bank) thì công nhân bank sẽ được đào tạo bán BH! Nhưng thực tế là họ còn quá nhiều việc để làm, kpi phải chạy nên rõ ràng cái đó là ko chuyên ko thể đủ kiến thức để tư vấn tận tâm cho KH được , chỉ cố/ép KH để ký hợp đồng, càng cao càng tốt! Chứ bản thân có mua giá trị tối thiểu (để đủ kpi bản thân) và coi như bị mất phần đó! CBNV hầu hết ai cũng mua bảo hiểm (đúng mục đích là để bảo vệ cũng như tiết kiệm tích luỹ),nhưng chủ yếu là Manulife, aia, daichi,... chứ ko chơi với BH mà mình bán do biết nó lởm, quyền lợi thấp!

- Biển số

- OF-294254

- Ngày cấp bằng

- 29/9/13

- Số km

- 5,360

- Động cơ

- 362,766 Mã lực

- Tuổi

- 37

- Nơi ở

- Khu đô thị Văn Quán

Kịch khung là 40% hoa hồng cho năm hợp đồng đầu tiên. Không được trả hơn.Theo em biết thì tùy từng gói mà được hưởng bao nhiêu %, nhưng không cao đến 5-60 đâu, nó được Bộ TC phê duyệt hết đấy.

- Biển số

- OF-294254

- Ngày cấp bằng

- 29/9/13

- Số km

- 5,360

- Động cơ

- 362,766 Mã lực

- Tuổi

- 37

- Nơi ở

- Khu đô thị Văn Quán

Hệ quả của việc tại sao người Việt đọc sách có 1 cuốn 1 năm. Bởi vì căn bệnh lười đọc, ngại đọc do không có phương pháp đọc 1 cuốn sách dày. Nhai từng chữ thì nhanh chán và chẳng biết đến khi nào xong. Cho nên toàn kí bừa vào hợp đồng bảo hiểm mà không thèm đọc.Về phía người mua: không tìm hiểu kỹ sản phẩm bảo hiểm, các gói bảo hiểm phù hợp nhất với mình!

- Biển số

- OF-760614

- Ngày cấp bằng

- 22/2/21

- Số km

- 274

- Động cơ

- 46,605 Mã lực

- Tuổi

- 31

Chào bạn,Xin chào mọi người!

Ngày 15/09/2020 mình có tham gia bảo hiểm nhân thọ mb ageas life của MB bank, đến 18/01/2021 mình theo tư vấn của bác sĩ tiến hành phẫu thuật cắt amidan, sau khi xong thì mình nộp chứng từ thanh toán bảo hiểm cho bên MB để thanh toán chi phí phẫu thuật và tiền viện phí thì bên đó yêu cầu mình bổ xung đơn thuốc đã khám từ năm 2018 ( hết sức vô lý vì chả ai khám xong mà lưu lại đơn thuốc cả), mình đã nộp các đơn còn sót lại. sau 1 tháng thì bên bảo hiểm trả lời ngày 07/07/2019 mình có từng bị viêm amidan cấp, đây là bệnh có sẵn nên không thanh toán bảo hiểm, mà đối với bệnh này thì có ai là không bị từ nhỏ đến lớn đâu, bệnh do virut sau đợt điều trị khỏi thì có thể bị lại bất cứ khi nào, vậy mong mọi người hãy cân nhắc kỹ trước khi tham gia vào bảo hiểm nhân thọ này.

Cho mình hỏi là khi bạn tham gia bảo hiểm có kê khai đợt đi khám viêm Amidan cấp hồi 7/7/2019 không ạ ?

Bởi các cty bảo hiểm sẽ loại trừ bệnh có sẵn đó bạn. Cty nào làm việc cũng có điều khoản và dựa theo luật hết. Qtrong khách hàng có làm đúng ngay từ đầu không thôi b ạ

- Biển số

- OF-760614

- Ngày cấp bằng

- 22/2/21

- Số km

- 274

- Động cơ

- 46,605 Mã lực

- Tuổi

- 31

Viêm amidan là 1 bệnh đặc biệt nha bác, bệnh này nếu kê khai có lịch sử khám chữa rồi thì cty nào cũng loại trừ trong nằm viện phẫu thuật (nếu có) nha .Trừ khi bác bị mà chưa đi khám chưa có lưu hồ sơTrong điều khoản hợp đồng có ghi bệnh sẵn có, nhưng mình nghĩ là bệnh sẵn có là các bệnh bị mà không thể chữa khỏi. chứ bệnh viêm amidan có ai mà không bị đâu mà nó cũng vin vào đó để không bồi thường thì hơi quá đáng

- Biển số

- OF-760614

- Ngày cấp bằng

- 22/2/21

- Số km

- 274

- Động cơ

- 46,605 Mã lực

- Tuổi

- 31

Nếu sỏi thận của bác là bệnh tồn tại trước khi tham gia bảo hiểm thì bị loại trừ là bình thường nha bác. Thế nên tv bảo hiểm mới hay khuyên khách hàng tham gia bảo hiểm sớm khi sức khỏe còn tốt để được bảo vệ toàn diện đó bácEm bị sỏi thận. Thằng AIA cũng bảo không BH bệnh đó. Cũng hơi vô lý, vì bệnh đó có thể khỏi mà.

- Biển số

- OF-760614

- Ngày cấp bằng

- 22/2/21

- Số km

- 274

- Động cơ

- 46,605 Mã lực

- Tuổi

- 31

Bác nói thế tội cho tvv chúng em quá. Chúng em cũng là người đi làm mà, hoa hồng đó là LƯƠNG của chúng em, là công sức của chúng em chứ không phải trên trời rơi xuống đâu bác.Hợp đồng BHNT cài cắm nhiều lắm, dễ gì các anh ý "nhè" ra, đa phần phí năm đầu vào túi nhà tư vấn rồi nên nó vậy

Tiền đó cty trả cho tư vấn viên để chúng em chăm sóc hđ của khách hàng trong suốt thời gian khách hàng tham gia, chia ra 10 - 15 năm thì ko hề nhiều đâu nhé (chỉ nhiều với ai làm xong hưởng hoa hồng năm nhất rồi nghỉ luôn thôi nhé)

- Biển số

- OF-760614

- Ngày cấp bằng

- 22/2/21

- Số km

- 274

- Động cơ

- 46,605 Mã lực

- Tuổi

- 31

Tùy cty bác ạ, dao động từ 30 - 40% năm đầu , cái này đều có quy định của BTC hết rồi nhéNếu e k nhầm là 30% cụ ạ.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

[Funland] 26/4/2025, nổ cực lớn ở cảng chiến lược Bandar Abbas của Iran

[Funland] 26/4/2025, nổ cực lớn ở cảng chiến lược Bandar Abbas của Iran- Started by Ngao5

- Trả lời: 18

-

[Funland] World Cup U20, U17, nữ: sức thu hút chưa cao nhưng bù lại chi phí tổ chức rất rẻ

- Started by thichxedap1988

- Trả lời: 2

-

[Funland] Hỏi về nhà tự dưng bị dính quy hoạch đất công cộng

[Funland] Hỏi về nhà tự dưng bị dính quy hoạch đất công cộng- Started by Vf8lux

- Trả lời: 33

-

[Thảo luận] Mua xe điện Vinfast ở bắc ninh thì mua ở đâu các cụ?

- Started by longvuongcar

- Trả lời: 0

-

-

[Funland] Gần lễ mà múa búa đập biển giao thông, lại ngay trước cổng doanh trại, đúng chỉ có điên

[Funland] Gần lễ mà múa búa đập biển giao thông, lại ngay trước cổng doanh trại, đúng chỉ có điên- Started by Huyn Runi

- Trả lời: 5

-

[CCCĐ] Du lịch Lào - 8 ngày nhân dịp 50 năm giải phóng Miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025)

[CCCĐ] Du lịch Lào - 8 ngày nhân dịp 50 năm giải phóng Miền Nam, thống nhất đất nước (30/4/1975 - 30/4/2025)- Started by ngocnt610

- Trả lời: 14

-

[Funland] Mini ra mắt Cooper 2025, giá từ 2.099 tỉ, 3 cửa như VF3

[Funland] Mini ra mắt Cooper 2025, giá từ 2.099 tỉ, 3 cửa như VF3- Started by namchatcanso

- Trả lời: 48

-

-

[Funland] "Hà Nội sắp đốn hạ hàng cây cổ thụ trên Đê La Thành"

[Funland] "Hà Nội sắp đốn hạ hàng cây cổ thụ trên Đê La Thành"- Started by CPK

- Trả lời: 104