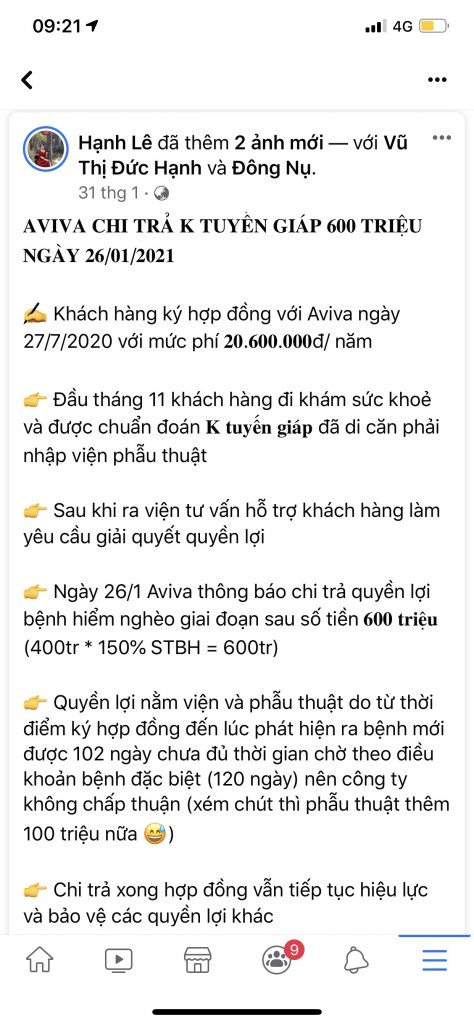

- Biển số

- OF-757853

- Ngày cấp bằng

- 19/1/21

- Số km

- 104

- Động cơ

- 50,831 Mã lực

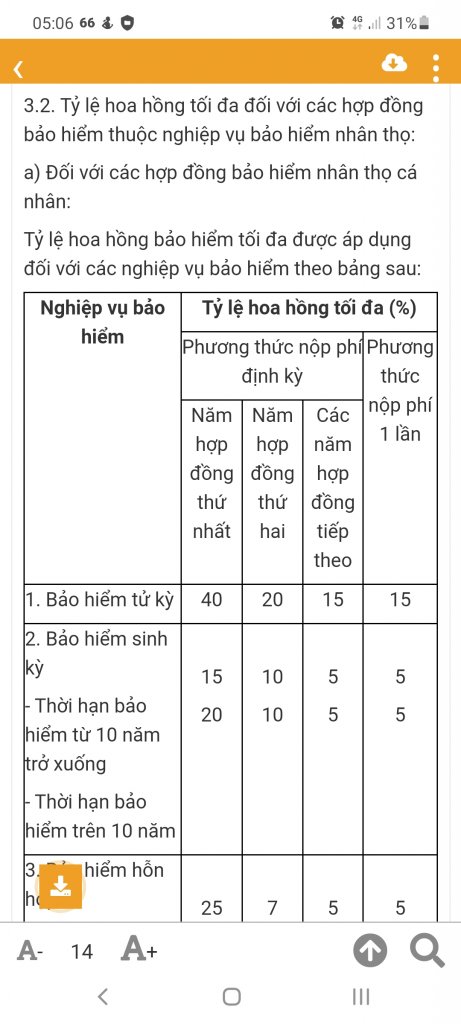

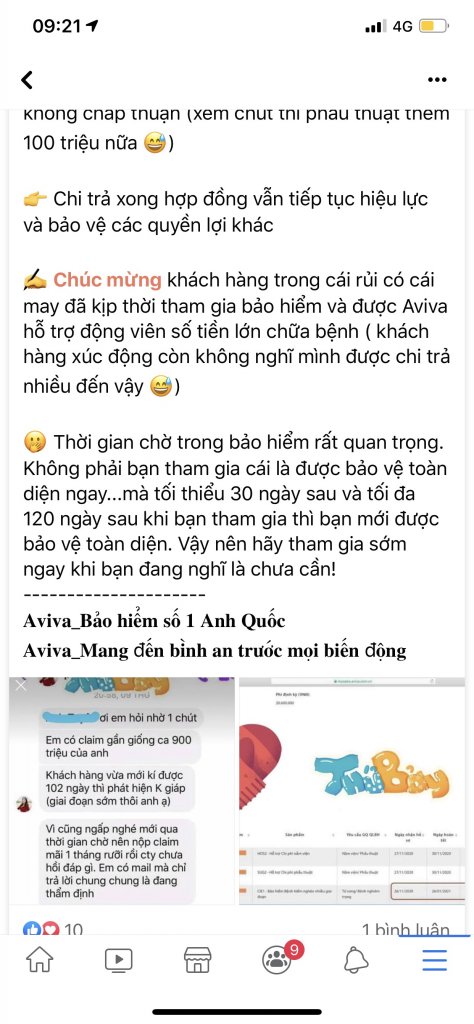

Hoa hồng cao như đa cấp thế nàyĐừng nghĩ bằng tay nhé, hoa hồng phải theo trần Thông tư Bộ TC

Hoa hồng cao như đa cấp thế nàyĐừng nghĩ bằng tay nhé, hoa hồng phải theo trần Thông tư Bộ TC

Cao gì đâu bác, hợp đồng toàn 10 - 15 - 20 năm chia ra thì đâu có cao. tvv phải chăm sóc khách hàng lâu dài mà, chỉ cao vs ai xđ làm xong hưởng hoa hồng rồi nghỉ luôn ko chăm sóc hđ cho KH thôi bác ạHoa hồng cao như đa cấp thế này

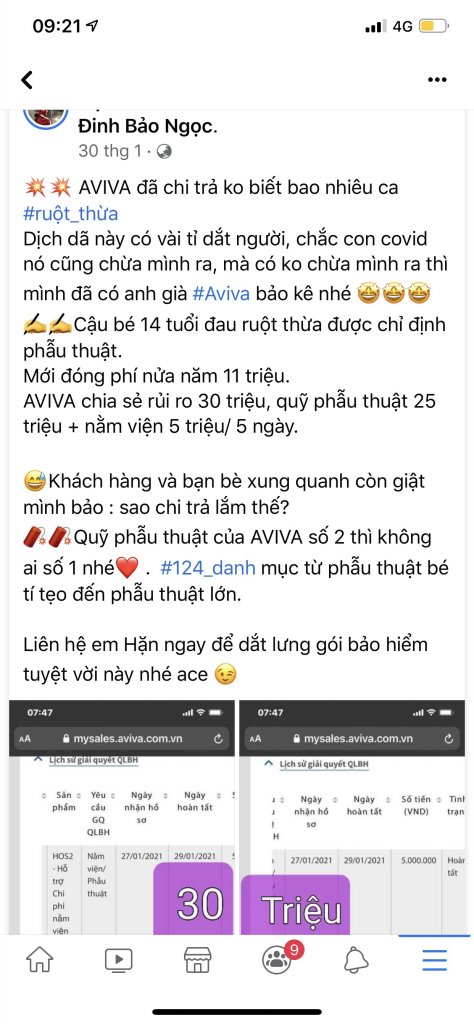

BHSK thì viêm A còn chờ 1 năm cơ. Nchung nhiều KH ko hiểu cứ cho rằng mắc bệnh rồi cty loại trừ thì mua làm gì nữa. Mà ko hiểu rằng bỏ 1 bệnh còn đc bảo vệ rất nhiều bệnh khác. HicE làm trong ngành và cũng từng mua bh sức khỏe cho vợ con nên hiểu cũng qua những điều mợ nói

Bhsk em mua thì chỉ sinh đẻ phải chờ 270 ngày thôi mợ ạ .Viêm A ko thấy nhắc đếnBHSK thì viêm A còn chờ 1 năm cơ. Nchung nhiều KH ko hiểu cứ cho rằng mắc bệnh rồi cty loại trừ thì mua làm gì nữa. Mà ko hiểu rằng bỏ 1 bệnh còn đc bảo vệ rất nhiều bệnh khác. Hic

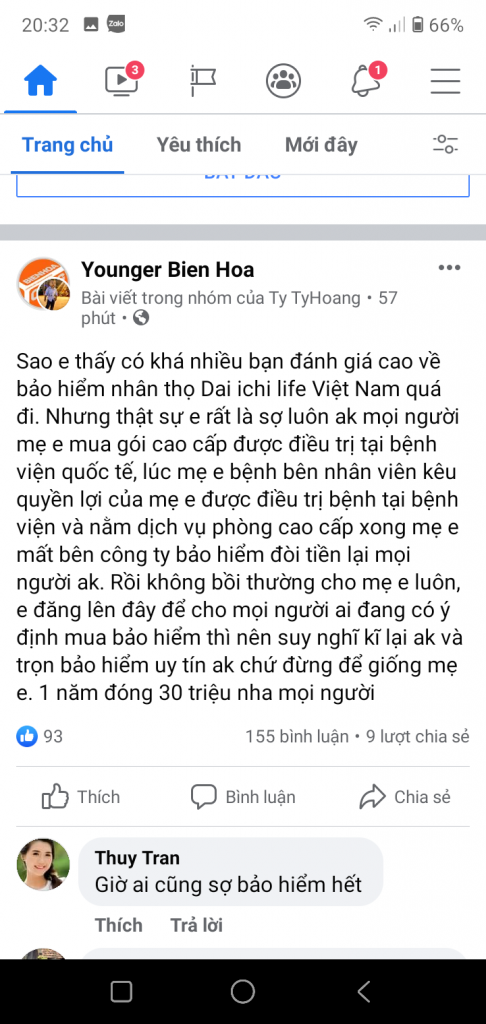

Cty check được cả người tư vấn nào có tâm, người tư vấn nào không có tâm luôn hả bác???Tớ thấy công ty lừa đảo ở chỗ là dám để cho người tư vấn ko đủ trình độ hoặc ko có tâm đi tư vấn, khốn nạn thế còn gì nữa. Xong có lỗi cc gì cũng bảo là do tư vấn viên tư vấn ko kỹ, thế cty cấp bằng cho chúng nó đi tư vấn xong lại bảo là nó tư vấn ko chính xác. Đùa, mình đến bank, toàn nói rõ với các bạn tránh xa ra và đừng bg mời mua vì tao ngu lắm, tao đọc ko có hiểu hết hợp đồng, nên tao ko mua, vì t ngu đừng bán cho tao.

1.Bác cmt nói thật là em k rõ bác ko hiểu hay cố tình ko hiểu.BHYT là bảo hiểm toàn dân. Nó mênh mông cái nhân dân và nhân văn lắm mợ nhá. BHNT có xách dép cho nó.

Cứ đúng tuyến đi, hưởng theo chế đô tới 80%, người có công lên 100%.... 10 đồng mất 2 đồng. Thế là ngon nhất rồi. Tất nhiên ngoài danh mục thì phải móc hầu bao.

Còn thuốc phù hợp, chữa được, nhanh hay chậm. Ko đứa nào khoai , sắn vào đơn đc. Tù tươi.

Thế nên quần chúng, đại đa số..hưởng. thơm chán bọn bán thịt lừa.

Còn bảo hiểm nhân thọ nhà mợ thì khù khoằm lắm. Ko riêng gì ai dính. Tháng bỏ là 10, 20...củ.

Tiền ấy các cụ cứ bỏ lợn. Nuôi vài năm. Chả việc gì đưa bố con thằng nào cầm.

Không ai mong mình mắc tứ chứng nan y, thật tử nhất sinh mà "hưởng" đâu. Lúc ấy có Chuối xanh cả nải. Béo bổ gì.

Khú khú.

)")

Nếu là thẻ rời thì đa phần thời gian chờ của Viêm A là 365 ngày bác ợ, còn 1 số thẻ đính kèm nhân thọ như Daii thì là 90 ngày vì Viêm A là bệnh đặc biệt.Bhsk em mua thì chỉ sinh đẻ phải chờ 270 ngày thôi mợ ạ .Viêm A ko thấy nhắc đến

1. Thế mới nói khách hàng tham gia nghe tư vấn rồi còn phải check lại điều khoản hợp đồng giấy trắng mực đen là chuẩn nhất. Đâu phải tư vấn nào cũng có kiến thức và có tâm đâu, mà nhiều khi tư vấn nói xong khách hàng đã quên luôn rồi ý. Khách hàng tham gia cần phải tự có trách nhiệm vs hợp đồng mình tham gia, hiểu hãy tham gia, ko hiểu ko nên tham gia.Ăn nhau cái bôi đen đó mợ, mà rất nhập nhèm, có khi tư vấn giải thích một đằng đến khi phát sinh mới trật ớ ra.

Chính 2 phần này mà người mua hiểu lầm là mua bảo hiểm có lãi như ngân hàng, nhưng thực tế chỉ tính lãi phần thông thường (mà nếu cộng dồn thì thua NH), còn phần phí gói bổ sung sẽ bị mất đi hàng năm, như bhyt. nhưng bhyt thì rẻ hơn nhiều và giờ cũng đơn giản hơn phần đúng tuyến

Kết quả khám lưu ở viện mà bác, ko cần nộp cty vẫn check được lịch sử khám nhéVậy không nộp đơn thuốc vì không lưu thì có được bảo hiểm không?

Chỉ ''khoai" khi khách tham gia mà kê khai không trung thực về tình trạng sức khỏe thôi bác.Nộp vào thì dễ chứ "ăn" đc của đội này thì cũng "khoai" lắm. Lằng nhằng, mất tgian, bực mình... Cứ làm cái BH Y tế cho nó nhanh. Lần đầu tiên em thử đi khám BH Y tế. Xét nghiệm máu các kiểu, siêu âm, khám, chụp X quang, lấy thuốc...vv. Mất có mấy lít, mình thanh toán 20% chưa đến 100k. E thấy lại hay, mỗi cái hơi mất công.

Bác nói chuẩn này. Nchung BHNT hiện nay đang phân phối qua kênh Bancas có vẻ doanh thu tốt vì vốn dĩ ngân hàng họ có tệp khách hàng rất lớn. Tuy nhiên thường thì tư vấn bên kênh Ngân hàng họ ko chuyên, ko tâm huyết và bị cấp trên áp số nên họ tư vấn rất bát nháo.Về phía người mua: không tìm hiểu kỹ sản phẩm bảo hiểm, các gói bảo hiểm phù hợp nhất với mình! Luôn bị bên tư vấn bảo hiểm chào các gói ko phù hợp! Sau có vấn đề gì sẽ rất khó được thanh toán theo ý muốn! Như vậy sẽ có tâm lý sẽ ko bao giờ dính dáng đến BHNT nữa vì cho rằng bị lừa!

Về phía bên tư vấn/bán: bị ép doanh số quá nhiều, đó là kpi hàng tháng, hàng kỳ với họ! Bán qua kênh bancas (liên kết qua bank trên cơ sở khối lượng khách hàng sẵn có của bank) thì công nhân bank sẽ được đào tạo bán BH! Nhưng thực tế là họ còn quá nhiều việc để làm, kpi phải chạy nên rõ ràng cái đó là ko chuyên ko thể đủ kiến thức để tư vấn tận tâm cho KH được , chỉ cố/ép KH để ký hợp đồng, càng cao càng tốt! Chứ bản thân có mua giá trị tối thiểu (để đủ kpi bản thân) và coi như bị mất phần đó! CBNV hầu hết ai cũng mua bảo hiểm (đúng mục đích là để bảo vệ cũng như tiết kiệm tích luỹ),nhưng chủ yếu là Manulife, aia, daichi,... chứ ko chơi với BH mà mình bán do biết nó lởm, quyền lợi thấp!

Cứu gì mà thấy thiên hạ gặp phải là lần sau tránh như hủi.1.Bác cmt nói thật là em k rõ bác ko hiểu hay cố tình ko hiểu.

Bác có đọc hiểu rõ vấn đề em phân tích ở trên sự khác nhau giữa BHNT và BHYT nhà nước không bác ?

BHYT nhà nước tốt, nhân văn em vẫn công nhận điều đó, tuy nhiên nó ko mang tính chất bù đắp thu nhập vì BHYT ko đưa tiền cho khách hàng mà chỉ trả viện phí cho viện mà thôi.

BHNT chủ yếu dành cho NGƯỜI TRỤ CỘT TRONG GIA ĐÌNH và mang tính chất BÙ ĐẮP THU NHẬP .

2 loại hình mang 2 ý nghĩa khác nhau bác hiểu ko ạ?

2. BHNT "khù khoằm" vs người tham gia mà không hiểu, ko nắm được luật thôi bác ạ. Hơn nữa BHNT chỉ khuyến khích trích 10% thu nhập mỗi năm để tham gia, thu nhập trung bình thì gói tiết kiệm tầm 15 - 20tr / năm. Chứ bác nói 10 củ 20 củ / tháng thì đại gia quá rồi

15tr - 20tr/ năm ko giúp mình giàu lên hay nghèo đi đâu nhưng nếu rủi ro đến thì với khoản bù đắp của BHNT gấp nhiều lần thì nó đúng là cái phao cứu sinh đó.

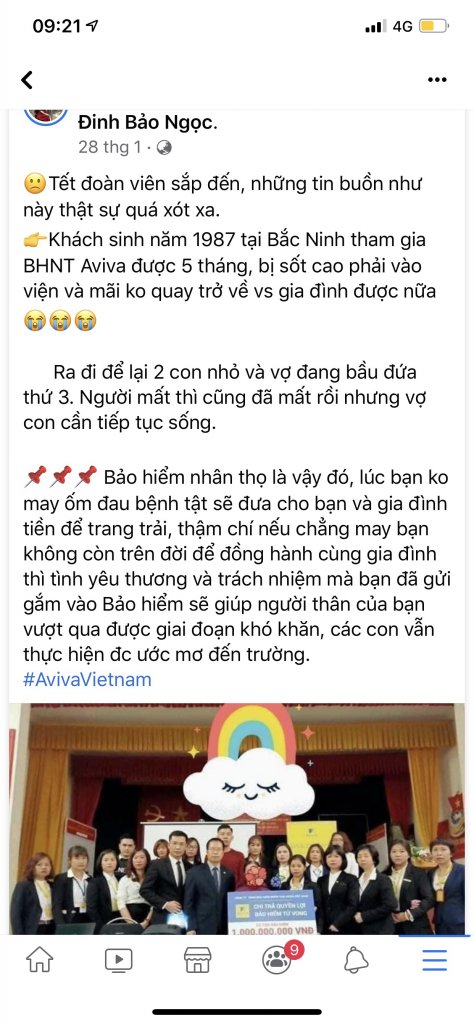

Đúng là không ai tham gia BHNT mà mong mình mắc bệnh hay gặp rủi ro để được hưởng cả, bởi thắng bảo hiểm thì thua cuộc đời, tuy nhiên ko phải vì thế mà rủi ro sẽ ko đến. Vậy nên mới sinh ra BHNT để dự phòng rủi ro. Nhấn mạnh lại vs bác 1 lần BNHT ưu tiên cho người trụ cột, người tạo thu nhập trong gia đình. Bởi đương nhiên đã ốm thập tử nhất sinh rồi vừa lo tiền viện phí lại ko có thu nhập thì lúc này BHNT mới phát huy tác dụng đó bác. Nhiều khi chết ko phải là hết đâu, mà người thân, con cái họ ở lại mất đi ng trụ cột mới vất vả kìa.

Không biết bác có theo dõi những trường hợp của anh Trần Lập nhóm Bức Tường hay chị Mai Phương diễn viên ko?, họ mắc bệnh và ra đi khi còn trẻ đó, bao nhiêu tiền của đổ hết vào chữa bệnh, rồi họ ra đi con cái họ vất vả biết bao. May mắn là họ đều tham gia BHNT (thậm chí a Trần Lập có đến 7 gói bảo hiểm nhân thọ) và được bù đắp đó

Vâng em bị ngu ko đọc hiểu hết được hợp đồng, với lại em cũng bị mù nốt vì em chẳng nhìn ra ai là tư vấn có tâm cả. Nên suy ra em ko nên mua đúng không mợ!Cty check được cả người tư vấn nào có tâm, người tư vấn nào không có tâm luôn hả bác???

Siêu thật nha. Kiến thức cty đào tạo là như nhau, nhưng trình độ nhận thức và cách làm việc của mỗi người là khác nhau.

Khách hàng mới chính là người check được tư vấn có kiến thức vs có tâm hay ko nhé. Khách hàng được chọn tư vấn cơ mà

Check ở đây là bằng việc nghe những lời tư vấn rồi check trực tiếp trên điều khoản hợp đồng giấy trắng mực đen là chuẩn nhất nha.

Còn tư vấn lựa chọn làm sai thì đó là lỗi của họ, ko thể đổ lỗi cho cty được. Đâu phải tư vấn nào cũng thế

Bác thấy 1 người học dốt bác lại cho rằng đó là do nhà trường sao???

Đúng rồi đó bác, nếu ko hiểu và ko chịu hiểu thì đừng tham gia làm gì bác ạ.Vâng em bị ngu ko đọc hiểu hết được hợp đồng, với lại em cũng bị mù nốt vì em chẳng nhìn ra ai là tư vấn có tâm cả. Nên suy ra em ko nên mua đúng không mợ!

Vâng cảm ơn mợ, khi nào em thực sự hiểu kỹ thì em mua ạ. (bố mẹ em cũng mua Aviva rồi ạ).Đúng rồi đó bác, nếu ko hiểu và ko chịu hiểu thì đừng tham gia làm gì bác ạ.

Đúng là phong cách của ng Việt mình, chi trả suốt ngày đăng lên thì ko thấy sao, nhưng 1 ca có vấn đề cái là bù lu bù loa lên trong khi không chịu bình tĩnh xem lại vấn đề ở đâu.Cứu gì mà thấy thiên hạ gặp phải là lần sau tránh như hủi.

Khú khú.

Mới lượm về.

E thấy người tham gia bảo hiểm như mợ nói phải phụ thuộc vào hội đồng đánh giá của cơ quan bảo hiểm như mợ nói là đã không công bằng rồi. Vừa đá bóng vừa thổi còi? Với từ viêm amidan, viêm họng, gan nhiễm mỡ, nhiễm hp...đến các bệnh như cắt amidan, phẫu thuật hoặc ung thư... Là khoảng rất xa mà bảo loại trừ thì e thấy vô lý. Ai từ bé đến lớn chẳng viêm họng, đau bụng... Đi khám 1 vài lầnBHSK thì viêm A còn chờ 1 năm cơ. Nchung nhiều KH ko hiểu cứ cho rằng mắc bệnh rồi cty loại trừ thì mua làm gì nữa. Mà ko hiểu rằng bỏ 1 bệnh còn đc bảo vệ rất nhiều bệnh khác. Hic

Thẩm định là người có chuyên môn y khoa, họ sẽ dựa vào kết quả khám để đưa ra quyết định.E thấy người tham gia bảo hiểm như mợ nói phải phụ thuộc vào hội đồng đánh giá của cơ quan bảo hiểm như mợ nói là đã không công bằng rồi. Vừa đá bóng vừa thổi còi? Với từ viêm amidan, viêm họng, gan nhiễm mỡ, nhiễm hp...đến các bệnh như cắt amidan, phẫu thuật hoặc ung thư... Là khoảng rất xa mà bảo loại trừ thì e thấy vô lý. Ai từ bé đến lớn chẳng viêm họng, đau bụng... Đi khám 1 vài lần

Vâng bác, vì đó là tiền của mình, quyền lợi của mình mà nên tham gia phải thật hiểu hãy tham gia. Aviva thật sự sản phẩm rất hay đó.Vâng cảm ơn mợ, khi nào em thực sự hiểu kỹ thì em mua ạ. (bố mẹ em cũng mua Aviva rồi ạ).

Mợ nói mãi không hiểu? Ai viêm A hoặc nhiễm Hp đều phải cắt hoặc bị ung thư? Loại trừ việc điều trị viêm A hoặc HP thì ok nhưng loại trừ việc điều trị cắt A hoặc Ung thư dạ dày là không đúng đúng không mợThẩm định là người có chuyên môn y khoa, họ sẽ dựa vào kết quả khám để đưa ra quyết định.

Như em đã nói là BHNT bây giờ những sp y tế như nằm viện, phẫu thuật, bệnh hiểm nghèo, tai nạn bảo vệ lâu dài đến 75 tuổi như cty em thì thẩm định họ phải có cái nhìn xa hơn, chứ ko phải nhìn 1 2 năm.

Viêm A hay gan nhiễm mỡ hay hp nếu là bệnh có sẵn thì đều sẽ loại trừ hết. Virus HP là còn có nguy cơ gây ung thư dạ dày đó, tuy nhiên ko bị loại trừ bệnh hiểm nghèo là tốt lắm rồi.

Còn cty BH khi yêu cầu khách khai trong hồ sơ chỉ hỏi lịch sử khám chữa bệnh trong vòng 3 đến 5 năm gần đây thôi nhé. Chứ từ bé mà giờ ko bị nữa thì ai bắt khai trừ khi là bệnh bây giờ vẫn bị.