Bảo hiểm cụ nói cần cho hs để xin visa là BHYT du lịch là đủ cụ ạ, nó không phải cái bảo hiểm kia. Hoặc bảo hiểm kia nó có bao gồm cả BHYT. Nếu cụ chỉ có BHYT du lịch thì đương nhiên nó sẽ không đền trong trường hợp của cụ chủTôi mỗi tháng bay cỡ 4 chuyến khứ hồi (8 lần)n do công tác nên đi nước ngoài như đi chợ quanh đông nam á. Châu âu thì 3-6 tháng chuyến nên mua bh k lạ, vì nó cũng cần cho hs xin visa. Cái này nếu mình tai nạn, tèo ... Thì cá nhân\ vợ con sẽ được quyền lợi/ đền bù. Làm éo gì có chuyện bay trễ xong nó đền cho trong khi bọn hãng hàng ko nó còn ko đền cho mình.

Thằng thớt đầu tôm lại ra vẻ

[Funland] Bảo hiểm BIC – BIDV – E đã bị lừa mua BH du lịch như thế nào?

- Thread starter 4x4

- Ngày gửi

Em chả cần bh gì cả, visa vẫn cấp rầm rầmBảo hiểm cụ nói cần cho hs để xin visa là BHYT du lịch là đủ cụ ạ, nó không phải cái bảo hiểm kia. Hoặc bảo hiểm kia nó có bao gồm cả BHYT. Nếu cụ chỉ có BHYT du lịch thì đương nhiên nó sẽ không đền trong trường hợp của cụ chủ

Bh nên mua khi đi xa, nhất là với cả gđ. Còn đi ngắn em chưa mua bao giờ cả

Tuỳ nước mà cụ đi thôi, có quốc gia nó bắt buộc từ khi nộp hồ sơ rồi, không đủ hồ sơ thì nó trả lạiEm chả cần bh gì cả, visa vẫn cấp rầm rầm

Bh nên mua khi đi xa, nhất là với cả gđ. Còn đi ngắn em chưa mua bao giờ cả

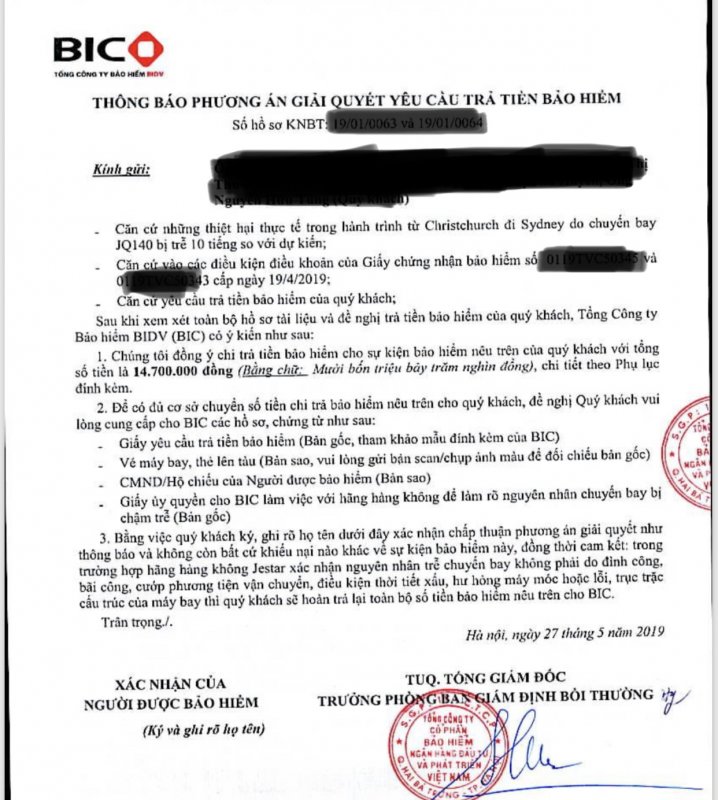

Lãnh đạo bên Bic đã liên hệ với e để hoà giải và làm thủ tục bồi thường theo đúng nguyên tắc bảo hiểm. Đồng thời có xin cho e nhân viên trẻ kia. E tạm thời khoá lại ở đây. Cám ơn cccm đã động viên ủng hộ.

Em chưa đi đức thôiTuỳ nước mà cụ đi thôi, có quốc gia nó bắt buộc từ khi nộp hồ sơ rồi, không đủ hồ sơ thì nó trả lại

")

- Biển số

- OF-180177

- Ngày cấp bằng

- 7/2/13

- Số km

- 645

- Động cơ

- 741,381 Mã lực

Vụ này bên bh sai lòi ra, em nhân viên nghiệp dư chắc nghe thằng sếp chỉ đạo viện dẫn lí do nội bộ vô giá trị. Lại thêm lão bố đời tự khoe đi đây đi đó mà phát ngôn sàm. Em hóng kết quả vụ này thứ 2. Chỉ sợ t2 lại ko thấy bài cụ chủ đâu! @@

E đặt gạch hóng. Xem vụ này thế nào. Lấy kinh nghiệm

Chốt lại cho các cụ theo dõi, nên cho BIC cơ hội cải tà quy chính

- Biển số

- OF-60086

- Ngày cấp bằng

- 26/3/10

- Số km

- 1,324

- Động cơ

- 453,323 Mã lực

- Nơi ở

- Trên rừng dưới biển .

Em chưa đi Tây mà đi Tây em cũng không mua bảo hiểm để cãi nhau như cụ đâu. Em chán nghe hứa hẹn rồiCụ chắc ko đi nc ngoài bao h. Và cụ chắc ko phải ng tiêu dùng thông minh

2 cụ ấy chắc bán bảo hiểm!

- Biển số

- OF-484612

- Ngày cấp bằng

- 17/1/17

- Số km

- 590

- Động cơ

- 199,242 Mã lực

- Tuổi

- 44

Đi châu âu (schengen) thì phải xin visa, hồ sơ xin visa có một nội dung là bảo hiểm toàn thời gian có mặt ở khối schengen. Muốn không bảo hiểm thì phải tránh châu Âu ra vậy.Em chưa đi Tây mà đi Tây em cũng không mua bảo hiểm để cãi nhau như cụ đâu. Em chán nghe hứa hẹn rồi

- Biển số

- OF-660850

- Ngày cấp bằng

- 26/5/19

- Số km

- 174

- Động cơ

- 109,272 Mã lực

- Tuổi

- 46

Việc nhiều người ko muốn mua bảo hiểm cũng có một phần lỗi từ cách giải quyết chưa chuyên nghiệp của nhiều công ty bảo hiểm tại Việt Nam. Tuy nhiên, nếu có điều kiện, việc mua bảo hiểm khi đi nước ngoài là nên mua. Chi phí ý tế ở nước ngoài rất cao, có khi lên đến vài chục nghìn $ tùy vào từng trường hợp. Khi các bác ở nước ngoài mà không có bảo hiểm thì lúc đấy một là ráng chịu mà về nước điều trị hoặc móc tiền túi ra trả. Việc mua bảo hiểm ntn thì người mua cần tìm hiểu kỹ hoặc cần được tư vấn đầy đủ. Thông thường thì mọi người mua bảo hiểm du lịch (travel insurance). Trong bảo hiểm du lịch cũng có rất nhiều options bao gồm chậm & hủy chuyến, tai nạn, khủng bố, sức khỏe ...Khi mua bảo hiểm du lịch các bác nên để ý mấy điểm sau:Em chưa đi Tây mà đi Tây em cũng không mua bảo hiểm để cãi nhau như cụ đâu. Em chán nghe hứa hẹn rồi

Thứ nhất, gói cơ bản thường có chậm & hủy chuyến và bảo hiểm tai nạn (personal accident). Rất nhiều bác mua bảo hiểm du lịch nhưng có lẽ vẫn nhầm lẫn giữa bảo hiểm tai nạn (personal accident) với bảo hiểm sức khỏe (healthcare). Bảo hiểm tai nạn chỉ bảo hiểm cho các trường hợp bị tai nạn ví dụ như xe đâm, ngã gãy tay....mà không bảo hiểm cho các trường hợp nhập viện do ốm đau (cảm cúm, sốt...). Nếu các bác đi công tác dài ngày, hoặc con cái đi du học thì nên để ý đến bảo hiểm sức khỏe (healthcare). Đối với hầu hết các công ty nước ngoài thì khi nhân viên đi công tác họ mua cho nhân viên bảo hiểm bao gồm cả tai nạn & sức khỏe. Đây là quyền lợi của nhân viên và cũng là cách công ty giảm chi phí khi nhân viện bị tai nạn & ốm đau ở nước ngoài ( đã có bảo hiểm chi trả)

Thứ 2 là về mua bao nhiêu là đủ, các bác càng chọn nhiều options và hạn mức bồi thường cao thì chi phí càng cao. Các bác có thể chọn mua bảo hiểm chậm & hủy chuyến, tai nạn, sức khỏe và cả rủi ro khủng bố (terrorism), như trường hợp bị đánh bom ở Ai Cập. Nếu đơn bảo hiểm không mở rộng bảo hiểm cho rủi ro khủng bố thì cũng sẽ không được công ty bảo hiểm đền. Các bác nên yêu cầu được tư vấn kỹ trước khi mua bảo hiểm và lựa chọn các gói phù hợp với mục đích/chi phí của mình.

Thứ 3 là mua có bảo lãnh viện phí không. Theo em biết trước đây thì hầu hết các công ty bảo hiểm Việt Nam chưa có bảo lãnh viện phí tại nước ngoài. Tức là các bác vẫn phải tự thanh toán trong trường hợp bị tai nạn & ốm đau rồi mang hồ sơ về đòi công ty bảo hiểm trong nước. Em không rõ hiện tại các công ty trong nước đã có bảo lãnh viện phí tại nước ngoài hay chưa. Các công ty quốc tế như AIG, QBE, Liberty thì có thể có bảo lãnh viện phí tại nước ngoài. Nói nôm na là các bác chỉ cần cầm cái thẻ bảo hiểm hoặc giấy chứng nhận bảo hiểm vào viện, nếu gói các bác mua có bảo lãnh viện phí và bill nằm trong mức được bảo lãnh thì các bác chỉ cần ký và về. Mọi việc còn lại bảo hiểm lo. Mức bảo lãnh viện phí cao hay thấp cũng tùy thuộc vào gói các bác mua. Với trường hợp ở nước ngoài lâu (từ 3 tháng) thì nên mua bảo hiểm tại nước đó. Gần đây vụ Việt Kiều Canada bị đâm chém gì đó mà công ty bảo hiểm cho trực thăng đưa sang nước ngoài cũng là nằm trong chi phí bảo hiểm chi trả.

Đấy là mấy điểm em cho là cần lưu ý khi mua bảo hiểm du lịch. Như em nói ở trên, đặc biệt là với trường hợp đi công tác, đây là quyền lợi của nhân viên mà công ty phải đảm bảo. Như em làm công ty nước ngoài, đợt dịch cúm H1N1 năm 2011 hay 2012 gì đó, bọn đối tác dừng sang Việt Nam vì không công ty bảo hiểm nào bảo hiểm cho dịch H1N1 tại Việt Nam. Sang Việt Nam mà bị cum, bọn nó phải tự móc tiền túi ra trả viện phí nên không đứa nào chịu đi sang Việt Nam.

Bảo hiểm ở Việt Nam còn mới so với các nước tiên tiến và kể cả các nước trong khu vực như Singapore, Thái Lan, Philippines, Malaysia, Indonesia. Việc giải quyết bồi thường thiếu chuyên nghiệp nên gây phản cảm nhiều trường hợp. Ngoài ra, đơn bảo hiểm dài và nhiều từ chuyên môn khó hiểu càng làm các bác không thích mua bảo hiểm. Tuy nhiên em thấy nếu đi công tác và có con cái đi du học nước ngoài thì nên quan tâm.

- Biển số

- OF-668

- Ngày cấp bằng

- 7/7/06

- Số km

- 2,289

- Động cơ

- 1,032,332 Mã lực

Vụ này sát ván thì thằng bảo hiểm phải đền, còn ko thì táng chết cụ nó đi!Vụ này sát ván thì nó chả phải đền nhưng theo em giờ thế giới rất nguy hiểm. Đấm mõ.m cho ông thớt ít đồng sẽ tốt hơn, chứ làm um lên trên mạng cãi nhau bên ngân hàng chưa được vạ má đã sưng. Có tí vào mõ.m là đòi khóa thớt ngay ấy mà

Ko cần táng nữa cụ ạ, họ đã tự kiểm điểm và xác nhận hồ sơ đủ điều kiện bảo hiểm. Cô nhân viên kia còn trẻ và nghiệp vụ non quá nên bị e phang lần lượt từng món ko trượt phát nào...cũng là bài học để mọi người biết tự bảo vệ quyền lợi của mình khi đã mua bảo hiểm thì khi xảy ra sự cố nên thu thập đầy đủ bằng chứng thiệt hại bẳng cả giấy tờ hay hình ảnh, ghi âm liên quan...(may là e có thừa tất cả mấy thứ đó để lần lượt đưa ra).Vụ này sát ván thì thằng bảo hiểm phải đền, còn ko thì táng chết cụ nó đi!

Bên cạnh đó việc vận dụng các trang mạng xã hội để thông tin và hỗ trợ mình đòi quyền lợi cũng là rất quan trọng, dư luận xã hội rất cơ giá trị kể cả của mấy thằng n.g.u hay não tôm như ở trên

)") e thì ít khi cãi vã với chúng nhưng có thành phần “ngọng còn hay nói” “mít đặc nhưng nghĩ mình biết tuốt” đó thì các cụ mới chịu chia sẻ kiến thức nên quá trình đòi quyền lợi của e hiệu quả nhanh hơn nhiều.

e thì ít khi cãi vã với chúng nhưng có thành phần “ngọng còn hay nói” “mít đặc nhưng nghĩ mình biết tuốt” đó thì các cụ mới chịu chia sẻ kiến thức nên quá trình đòi quyền lợi của e hiệu quả nhanh hơn nhiều. )")

Ghi nhận là BGĐ BIC cầu thị và phản ứng khá tốt khi phát hiện ca khách hàng khoai như e.

)")

Kể ra bọn BIC khôn đấy. Vụ này mà ngâm 1-2 hôm nữa, chả cần cụ chủ đăng cũng đầy trên FB Cái trò BH nó vốn rất khốn nạn, thu thì nhanh, để nó đền thì mút chỉ

Cái trò BH nó vốn rất khốn nạn, thu thì nhanh, để nó đền thì mút chỉ Được tiền - khóa thớt!

Thôi thì cũng cảm ơn vì mất công ngồi gõ phím chia sẻ!

Thôi thì cũng cảm ơn vì mất công ngồi gõ phím chia sẻ!

Thứ 1. Cho đến lúc này thớt chưa khoá, nên mợ mới còm đc ntnĐược tiền - khóa thớt!

Thôi thì cũng cảm ơn vì mất công ngồi gõ phím chia sẻ!

")

Thứ 2. Thế mợ muốn gì hơn nữa khi bên e thì chia sẻ đủ kinh nghiệm đấu tranh và bên kia họ đã chấp nhận bồi thường?

- Biển số

- OF-617450

- Ngày cấp bằng

- 20/2/19

- Số km

- 483

- Động cơ

- 121,790 Mã lực

BH thì e ko dám mua của VN.

Nói chung các dịch vụ của VN e hầu như ko dám dùng trả trước. Trả trước là nắm đằng lưỡi với chúng nó ngay!

Nói chung các dịch vụ của VN e hầu như ko dám dùng trả trước. Trả trước là nắm đằng lưỡi với chúng nó ngay!

- Biển số

- OF-615840

- Ngày cấp bằng

- 14/2/19

- Số km

- 216

- Động cơ

- 120,588 Mã lực

- Tuổi

- 26

Cảm ơn cụ chủ đã chia sẻ, đúng là nó yêu cầu cái không tưởng như vậy thì khác gì ăn cướp.Cái hài nhất là nó bảo em phải làm ntn:

"Và đối với lý do “engineering requirements” (yêu cầu kỹ thuật), BIC đã từng trao đổi với đại diện hãng Jetstar Airway, họ chỉ giải thích về lý do “engineering requirements” (yêu cầu kỹ thuật) ví dụ như kỹ sư kiểm tra, bảo trì máy bay. Do với thông tin rất chung là bảo trì máy bay, không có trục trặc hay hư hỏng về máy móc thì chưa có đủ cơ sở để xác định sự kiện bảo hiểm có thuộc phạm vi bảo hiểm hay không. Theo yêu cầu từ đại diện Jetstar Airways, cần có uỷ quyền từ khách hàng nên Quý khách hàng vui lòng liên hệ với hãng để giúp làm rõ thông tin và BIC có cơ sở giải quyết quyền lợi bảo hiểm cho Quý khách hàng."

Cái máy bay chuyến bay quốc tế, đang nằm sẵn ở sân bay còn 2h nữa cất cánh mà hãng nó phải quyết định hoãn lại 12h để ktra hay bảo trì là cũng chết mẹ nó rồi...BIC nó lại bảo phải xác nhận hỏng động cơ thì bố thằng nào làm và làm thế thì ai dám trèo lên cái máy bay ấy nữa

Lý do con mẹ gì thì cũng là delay 12h của e mà nó bảo chưa đủ đk để bảo hiểm...thì theo các cụ chắc phải có bom hay ai nằm dãy đành đạch do điện giật trong máy bay mới đủ đk bh nhỉ

- Biển số

- OF-617450

- Ngày cấp bằng

- 20/2/19

- Số km

- 483

- Động cơ

- 121,790 Mã lực

Xin phép chặn nick nhéVụ này sát ván thì nó chả phải đền nhưng theo em giờ thế giới rất nguy hiểm. Đấm mõ.m cho ông thớt ít đồng sẽ tốt hơn, chứ làm um lên trên mạng cãi nhau bên ngân hàng chưa được vạ má đã sưng. Có tí vào mõ.m là đòi khóa thớt ngay ấy mà

- Biển số

- OF-320284

- Ngày cấp bằng

- 19/5/14

- Số km

- 868

- Động cơ

- 296,099 Mã lực

vụ này em đọc kĩ vì cũng đã mua và sẽ mua tiếp trong thời gian tới, tuy nhiẻn có vấn đề của chủ thớt làm em k hiểu lắm đó là: bảo hiểm từ chối thì sai rồi nhưng nếu đúng ra thì số tiền họ phải đền cũng k tới con số mà chủ thớt yêu cầu (em nghĩ theo thông lệ chủ thớt ăn được 1 block 8h khoảng 2tr, 2 người là 4tr). Lí do là chủ thớt phải “xử lí linh hoạt” mua vé ngay tại sân bay với giá gấp 3 để tránh lỡ mất chuyến về VN cho 2 người: việc này thuộc trách nhiệm của bọn hàng không chứ k thể của bh được vì hãng hk phải tự sắp xếp tiếp chuyến nối tiếp về VN. Bảo hiểm chỉ có trách nhiệm trả cho 01 block 8h đó còn việc chủ thớt ăn nghỉ thế nào, được hãng hàng không sắp xếp ra sao nó k cần quan tâm.

Thông tin thớt

Đang tải

Chia sẻ:

Bài viết mới

-

-

-

[Luật] Bánh xe đè vạch: Mức phạt và số điểm bị trừ theo Nghị định 168

[Luật] Bánh xe đè vạch: Mức phạt và số điểm bị trừ theo Nghị định 168- Started by QV.BTM

- Trả lời: 0

-

[Luật] Từ 2025, một giấy phép lái xe có bao nhiêu điểm?

- Started by QV.BTM

- Trả lời: 1

-

[Thảo luận] Honda giờ phủ kín hết các phân khúc luôn rồi anh em ạ 😂

- Started by QV.BTM

- Trả lời: 1

-

[Funland] Thanh Hóa đổi bằng lái xe thì dễ rồi, chứ giờ như các tỉnh khác ghép lại thì đổi ở đâu...?

- Started by QV.BTM

- Trả lời: 1

-

-

-

[Funland] Tại sao không bỏ Phường, giữ Quận, vẫn là 2 cấp cơ mà?

[Funland] Tại sao không bỏ Phường, giữ Quận, vẫn là 2 cấp cơ mà?- Started by Điền Bá Quang

- Trả lời: 55