- Biển số

- OF-446226

- Ngày cấp bằng

- 18/8/16

- Số km

- 3

- Động cơ

- 208,630 Mã lực

- Tuổi

- 34

Hiện tại vợ chồng mình có một khoản dư nợ 1,3 tỷ ở ngân hàng A. Khoản nợ này mình vay để mua chung cư ( bên ngân hàng định giá căn hộ của mình là 3,2 tỷ) và vợ chồng mình vẫn trả nợ bình thường. Nhưng sắp tới khoản nợ này sẽ hết thời gian ưu đãi lãi suất, và lãi suất sẽ tầm 12-12.5% sau ưu đãi (khả năng còn tăng do thời gian tới lãi suất cho vay tăng theo ls huy động là cao). Nên mình định sử dụng số vốn mình đang có, để tất toán luôn khoản vay ở ngân hàng A, rồi cầm sổ sang ngân hàng khác vay để tận dụng gói lsuat thấp của họ. Số tiền mình đang có là 1.3 tỉ, mình định mua 2 xe để cho chạy dịch vụ, nên nếu dùng số tiền sẵn có để mua luôn xe làm dịch vụ thì mình thấy sẽ bị động trong phương án trả nợ sau khi hết lãi suất ưu đãi ở khoản vay mua nhà.

- Về hồ sơ của vợ chồng mình thì ở mức bình thường, ko có nợ xấu, trả chậm gì cả. Trc chứng minh tài chính thì có bảng lương của vợ mình, và mình thì chứng minh qua hợp đồng cho thuê xe oto, nay do nhu cầu thực tế nên mình đã bán xe để tính đến phương án trả nợ và vay mới để mua 2 xe mới như phương án kinh doanh của mình.

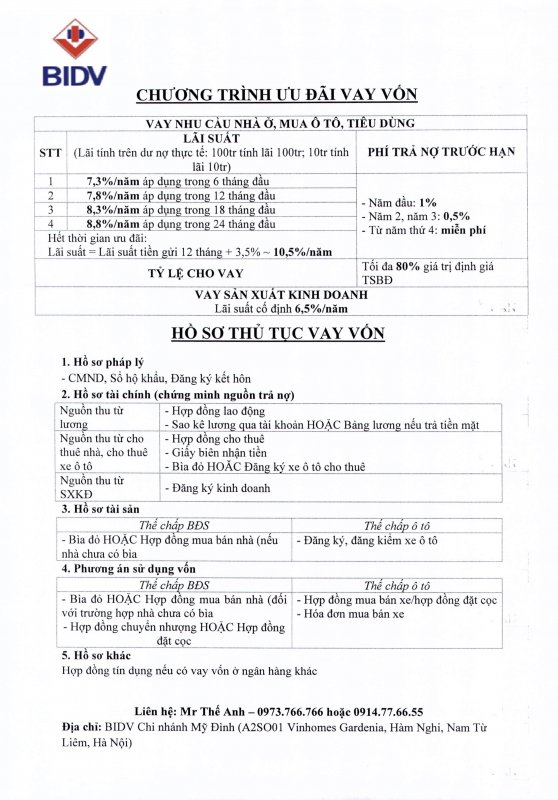

- Vậy không biết phương án chứng minh thu nhập của mình trong trường hợp vay mới có khó khăn không? ( Dự định của mình là vay mới 1.5 tỉ với gói lãi suất 8,3% cho 18 tháng đầu). Mình chưa rõ thời gian vay tối đa cho kiểu này là bao lâu và có được chọn trả nợ theo phương án vay sxkd ko ( trả lãi đều theo tháng, gốc cuối kì và có thể đáo hạn) không? Vì gói vay hiện tại của mình là 20 năm, nên nợ gốc đc giãn ra rất nhiều, nhưng bù lại thì lãi sau ưu đãi sẽ cao.

Và không biết nếu mình định vay theo gói sản xuất kinh doanh để hưởng lãi suất thấp hơn (7%) thì có khả thi không?

- Và ở hợp đồng vay mới, ngân hàng mới có bắt mình phải mua lại bảo hiểm cháy nổ không? Vì mình đã mua luôn 3 năm bảo hiểm cháy nổ cho hợp đồng hiện tại?

Với khoản vay 1.5 tỉ thế chấp bằng bất động sản này, thì số tiền mua ô tô chỉ hết gần 1.2 tỉ, vậy số thừa 300 triệu kia mình có được vay nốt không, vì đấy là số tiền mình dự phòng cho kinh doanh và cuộc sống.

Vậy rất mong các bạn làm tín dụng tư vấn cho mình phương án tối ưu nhất trong trường hợp của mình?

Cảm ơn mọi người!

- Về hồ sơ của vợ chồng mình thì ở mức bình thường, ko có nợ xấu, trả chậm gì cả. Trc chứng minh tài chính thì có bảng lương của vợ mình, và mình thì chứng minh qua hợp đồng cho thuê xe oto, nay do nhu cầu thực tế nên mình đã bán xe để tính đến phương án trả nợ và vay mới để mua 2 xe mới như phương án kinh doanh của mình.

- Vậy không biết phương án chứng minh thu nhập của mình trong trường hợp vay mới có khó khăn không? ( Dự định của mình là vay mới 1.5 tỉ với gói lãi suất 8,3% cho 18 tháng đầu). Mình chưa rõ thời gian vay tối đa cho kiểu này là bao lâu và có được chọn trả nợ theo phương án vay sxkd ko ( trả lãi đều theo tháng, gốc cuối kì và có thể đáo hạn) không? Vì gói vay hiện tại của mình là 20 năm, nên nợ gốc đc giãn ra rất nhiều, nhưng bù lại thì lãi sau ưu đãi sẽ cao.

Và không biết nếu mình định vay theo gói sản xuất kinh doanh để hưởng lãi suất thấp hơn (7%) thì có khả thi không?

- Và ở hợp đồng vay mới, ngân hàng mới có bắt mình phải mua lại bảo hiểm cháy nổ không? Vì mình đã mua luôn 3 năm bảo hiểm cháy nổ cho hợp đồng hiện tại?

Với khoản vay 1.5 tỉ thế chấp bằng bất động sản này, thì số tiền mua ô tô chỉ hết gần 1.2 tỉ, vậy số thừa 300 triệu kia mình có được vay nốt không, vì đấy là số tiền mình dự phòng cho kinh doanh và cuộc sống.

Vậy rất mong các bạn làm tín dụng tư vấn cho mình phương án tối ưu nhất trong trường hợp của mình?

Cảm ơn mọi người!

") Tư vấn cả khách của người khác nuônnnnnnnnnnnnnn!

Tư vấn cả khách của người khác nuônnnnnnnnnnnnnn!