Bài của bác Tâm viết trên facebook về bản vị petrodollar. Rất hay mời các cụ đọc

https://m.facebook.com/story.php?story_fbid=2414344855512545&id=100008111627906

DẦU MỎ - GÓT CHÂN ACHILLES CỦA ĐẾ CHẾ DOLLAR

Ba ngày sau khi nước Mỹ tưởng niệm các nạn nhân của vụ tấn công đẫm máu vào tòa tháp đôi WTC trước đó 18 năm, hai nhà máy lọc dầu lớn nhất thế giới Abqaiq và Khurais thuộc tập đoàn liên doanh Aramco tại Arabia Saudi ở bờ Tây Nam vịnh Percique trên bán đảo Arap bị tên lửa và các UAV mang bom tấn công phá hoại. Mặc dù lực lượng vũ trang đối lập Houthis ở Yemen nhang chóng nhận trách nhiệm về vụ tấn công này nhưng cả Mỹ và Arabia Saudi đều nhất loạt quy kết Iran đã khởi phát vụ tấn công này hay ít nhất là “các phương tiện tấn công đều của Iran”.

Vụ cháy một trường học Hồi giáo ở Liberia làm chết 28 người; vụ Nga bắt giữ 2 tàu cá của Triều Tiên vi phạm EEZ của Nga; vụ tổng thống Mỹ sa thải cố vấn an ninh Nhà Trắng John Bolton; “Thương chiến” Mỹ - Trung sẽ tiếp diễn ra sao; những dấu hiệu tan băng trong quan hệ Nga-Ukraina .v.v… đều không còn quan trọng vào lúc này Tất cả đều chìm nghỉm trong những cơn sóng truyền thông dồn dập đến từ Mỹ và phương Tây khi “bản vị” của đồng Dollar đang bị đe dọa.

Người ta ước tính có đến 5% sản lượng dầu tinh chế các loại cung cấp hàng ngày cho thế giới đã bị giảm sút do vụ tấn công. Còn Arabia Saudi, quốc gia có sản lượng khai thác và xuất khẩu dầu mỏ lớn thứ hai thế giới (sau Nga) đồng thời là nạn nhân của vụ tấn công này thì bị tổn thất tới 50% tổng năng lực lọc dầu trong ngày, từ 11 triệu thùng/ngày xuống còn 5,7 triệu thùng/ngày. Thời hạn phục hồi hoạt động của hai nhà máy này chưa thể xác định. Mỹ và Arabia Saudi trấn an thế giới bằng việc tuyên bố sẵn sang mở các kho dầu dự trữ chiến lược. Mỹ cũng tuyên bố “đạn đã lên nòng”, chỉ còn chờ Arabia Saudi xác định chính xác thủ phạm là sẽ lập tức tấn công trả đũa. Giá dầu thế giới liên tục “nhảy múa”. Trong đó, dầu Brent biển Bắc tăng từ mức 50,10 USD/thùng lên 56,80 USD/thùng rồi vọt lên 66,2 USD/thùng và chạm mức đỉnh 71,95 USD/thùng khi chốt phiên giao dịch ngày 16-9-2019. Giá dầu ngọt nhẹ Mỹ (WTI) cũng theo đó leo lên mức 63,64USSD/thùng.

Tuy nhiên, có một thông tin rất đáng lưu ý là chỉ 5 ngày sau vụ tấn công các nhà máy lọc dầu ở Arabia Saudi, Cơ quan Dự trữ liên bang Mỹ (FED) đã hạ lãi suất đồng USD thêm 0,25%. Trước đó, vào tháng 7-2019, FED cũng đã hạ lãi suất của đồng USD, bớt đi 0,25% so với lãi suất đến tháng 7-2019. Trong 20 năm gần đây, hiếm có trường hợp FED hạ lãi suất của đồng USD tới 0,50% chỉ trong vòng 3 tháng. Không những thế, FED còn “bơm” thêm hàng tỷ USD vào thị trường chứng khoán Mỹ nhằm giữ lại suất ngắn hạn, điều chưa từng có kể từ cuộc khủng hoảng 2008. Vậy cái gì đang diễn ra trên thị trường tài chính-tiền tệ Mỹ và thế giới ?

1- Khi đồng Dollar Mỹ lấy “bản vị dầu mỏ” thay cho “bản vị vàng”

Mọi chuyện bắt đầu từ những năm 1970 của thế kỷ trước. Sau nhiều năm cố gắng không thành công, chiến lược xây dựng nước Mỹ thành một “xã hội vĩ đại” của John Fitzgerald Kennedy được Lyndon Baines Johnson kế tục đến hồi cáo chung. Nước Mỹ đã chi tiêu lớn hơn nhiều lần số của cải mà nó tạo ra. Chỉ riêng cuộc Chiến tranh xâm lược Việt Nam mà Mỹ tiến hành tính đến năm 1973 đã tiêu tốn của nước Mỹ 767 tỷ USD (theo thời giá khi đó).

Lên ngôi ông chủ Nhà Trắng trong điều kiện phải tiếp quản một nền tài chính quốc gia ngập trong nợ nần, Richard Nixon nhận thấy nếu cứ tiếp tục phát hành trái phiếu chính phủ thì bản thân chính phủ Mỹ sẽ… vỡ nợ trước tiên. Nhưng Richard Nixon cũng không thể “ra lệnh” phát hành thêm Dollar bởi quyền phát hành Dollar không thuộc về chính phủ Mỹ mà thuộc về Cơ quan dự trữ liên bang (FED) mà các “ông chủ đích thực” của nó là các tập đoàn tài phiệt ở phố Wall.

Đã thế, một số quốc gia đồng minh thân cận của Mỹ ở Tây Âu như Anh, Pháp, Tây Đức… từng chấp nhận sử dụng đồng Dollar Mỹ được bảo đảm bằng vàng làm đồng tiền dự trữ quốc gia lại đề nghị nước Mỹ phải hạn chế in và phát hành đồng Dollar, cắt giảm chi tiêu để bảo toàn vị thế của “đồng tiền quốc tế” này. Nhưng như thế thì chẳng khác nào “trói chân trói tay” nước Mỹ về tài chính khi ở thời điểm đó, nợ công của Mỹ đã ở mức xấp xỉ 800 tỷ USD (theo thời giá năm 1971). Đó là nguyên nhân khiến chính quyền Mỹ dưới thời Richard Nixon bất chấp khuyến cáo của các đồng minh Tây Âu, tiếp tục sử dụng quyền phát hành Dollar để chi tiêu không kiểm soát cho bộ máy chiến tranh hùng mạnh bậc nhất thế kỷ XX của mình, trong đó có những khoản chi tiêu khổng lồ cho cuộc chiến ở Việt Nam.

Nhận thấy đế chế của những tờ giấy được mệnh giá có tên là “Dollar” đang lung lay, Anh, Pháp, Đức và một số quốc gia khác đã yêu cầu chuyển đổi hàu hết số Dollar dự trữ quốc gia của họ ra vàng, trong đó có tới hơn 65% dự trữ ấy được ký gửi tại FED để đề phòng rủi ro nếu xảy ra một cuộc chiến tranh nữa ở Châu Âu do quan hệ đối đầu giữa hai hệ thống XHCN và TBCN.

Nhưng FED cũng như cả nước Mỹ có thể đào đâu ra ngần ấy vàng để thanh toán hàng nghìn tỷ Dollar cho các nước Tây Âu khi đó ? Bởi theo định chế Bretton Woors hình thành từ năm 1944 theo một hiệp ước được 44 quốc gia ký kết tại khách sạn “Mount Washington”, thành phố Bretton Woors, bang New Hampshir, Mỹ thì tỷ giá vàng/dollar được ấn định vĩnh viễn là 35USD/1Once vàng (tương đương 31,1 gram vàng 99,99%). Năm 1971, Nước Mỹ đứng trước nguy cơ sụp đổ về tài chính, kéo theo nhiều nguy cơ biến loạn xã hội nguy hiểm khôn lường.

Chính giới tư bản tài phiệt Mỹ mà đứng đầu là tập đoàn tư bản gia tộc Rothschild chứ không phải ai khác đã nhận thức rất rõ căn nguyên của những khó khăn đối với nền kinh tế Mỹ cuối những năm 1960 đầu những năm 1970. Họ cũng nhận thức được rằng thời kỳ thị vượng nhất của đồng Dollar Mỹ được bảo đảm bằng vàng đã chấm dứt về cơ bản sau hơn 20 năm “trị vì” ngắn ngủi. Nhưng thay vì tìm kiếm một giải pháp để tái cân bằng trở lại quan hệ tiền-hàng đói với nền kinh tế toàn cầu khi mà nền kinh tế Mỹ đang trên đà tụt dốc, giới tư bản-tài phiệt Mỹ đã thực hiện một chính sách phiêu lưu chưa từng có để duy trì và tăng cường sự kiểm soát của Mỹ đối với hệ thống tài chính thế giới.

Ngày 15-8-1971 đã đi vào lịch sử tài chính thế giới với một sự kiện được người ta gọi là “cú cướp cạn có một không hai” của Mỹ đối với nền kinh tế thế giới mà trước hết là đối với các đồng minh thân cận của mình trong hệ thống Bretton Woors đang nằng nặc đòi Mỹ phải trả lạii vàng dự trữ cho mình chứ không nhận Dollar giấy. Trong ngày đó, tổng thống Mỹ Richard Nixon tuyên bố bãi bỏ mọi khả năng chuyển đổi đồng Dollar thành vàng trên phạm vi toàn cầu. Bên cạnh đó, Mỹ tuyên bố sẽ “thanh toán” các khoản Dollar dự trữ quốc gia mà các nước Tây Âu và các nước khác trên thế giới ký gửi tại Mỹ bằng… dầu mỏ. Hiểu một cách đơn giản nhất thì các nước xuất khẩu dầu mỏ nhận được Dollar từ Mỹ sẽ “giúp Mỹ” thanh toán các khoản nợ của FED đối với các nước Tây Âu bằng cách bán dầu cho họ.

Theo một hiệp định được ký giữa Mỹ và Arabia Saudi năm 1973, Mỹ cam kết sử dụng sức mạnh quân sự để bảo vệ các mỏ dầu của Arabia Saudi đồng thời, cung cấp cho nước này những phương tiện quân sự hiện đại nhất để xây dựng bộ máy quốc phòng. Đổi lại, Arabia Saudi cam kết chỉ thanh toán các hợp đồng xuất khẩu dầu mỏ của mình bằng Dollar Mỹ do FED phát hành, không được giao dịch dầu mỏ thông qua bất cứ một đồng tiền nào khác. Bên cạnh đó, Arabia Saudi cam kết sử dụng một phần lợi nhuận thu được từ xuất khẩu dầu mỏ gửi vào ngân hàng Mỹ dưới dạng ngân phiếu có bảo đảm của các ngân hàng Mỹ và “mua” trái phiếu của Chính phủ Mỹ.

Vì Arabia Saudi, quốc gia đứng đầu tổ chức các nước xuất khẩu dầu mỏ OPEC đồng thời là nước có trữ lượng cũng như sản lượng dầu mỏ lớn nhất thế giới khi đó nên hiệp định dầu mỏ-tiền tệ năm 1973 giữa Mỹ và Arabia Saudi đã giúp Mỹ bảo đảm được giá trị của đồng Dollar Mỹ bằng dầu mỏ. Đến năm 1975, 12 nước còn lại trong Tổ chức các nước xuất khẩu dầu mỏ (OPEC) đã lần lượt ký kết với Mỹ những hiệp định tương tự như hiệp định tiền tệ-dầu mỏ 1973 giữa Mỹ và Arabia Saudi, cam kết chỉ bán dầu mỏ lấy Dollar Mỹ và gửi số Dollar ấy vào các ngân hàng Mỹ dưới hai dạng ngân phiếu của ngân hàng Mỹ và trái phiếu của chỉnh phủ Mỹ.

Trong hoàn cảnh nền kinh tế thế giới đã vượt qua giai đoạn phục hồi sau Chiến tranh thế giới thứ hai và bắt đầu phát triển thịnh vược thì dầu mỏ, thứ “vàng đen lỏng” ấy không chỉ là mạch máu của chiến tranh như trước đây mà còn trở thành mạch máu của nền kinh tế toàn cầu, đặc biệt là đối với 7 cường quốc công nghiệp hóa hàng đầu thế giới gồm Mỹ, Anh, Đức, Pháp, Nhật Bản, Italia và Canada. Thực tế đã chứng minh rằng dù một quốc gia trong quá trình công nghiệp hóa có thể có nhiều hoặc có ít dự trữ vàng nhưng không bao giờ có thể thiếu dầu mỏ.

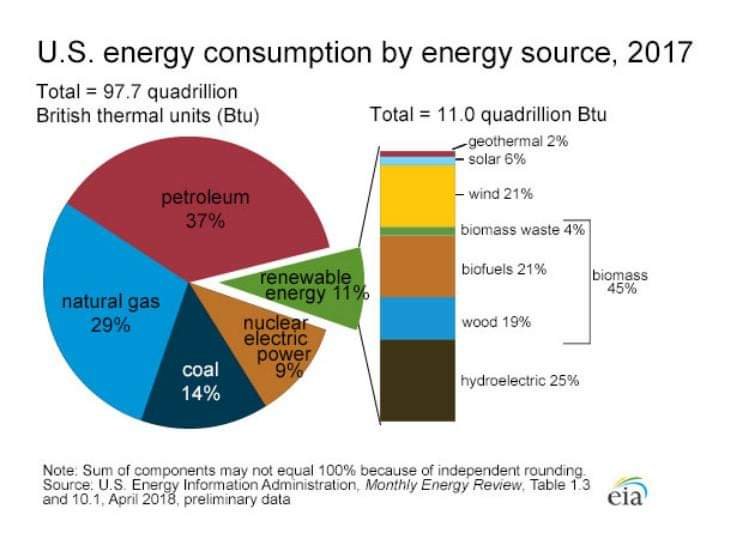

Tài liệu của Tổ chức năng lượng quốc tế Mỹ EIA năm 2017 cho thấy tổng mức tiêu thụ năng lượng của toàn thế giới quy ra điện năng là 109.136 tỷ MW/h, (tương đương 10.100 tỷ tấn dầu quy đổi TOE). Trong đó:

- Dầu mỏ chiếm 33% tổng lượng tiêu thụ.

- Than đá chiếm 30%,

- Khí tự nhiên chiếm 24%.

- Thủy điện chiếm 7%

- Năng lượng hạt nhân chiếm 4%

- Các loại năng lượng khác chiếm 2%.

Việc chuyển đổi bản vị của đồng Dollar Mỹ từ vàng sang dầu mỏ trong điều kiện cả thế giới đang bước vào cuộc cách mạng công nghiệp hóa lần thứ ba đã tạo ra một nhu cầu tiêu dùng bằng Dollar Mỹ lớn chưa từng có. Qua đó, giúp cho nước Mỹ tránh được một cuộc khủng hoảng kinh tế-tài chính sâu rộng do hậu quả của cuộc chiến tranh xâm lược Việt Nam kéo dài và tốn cực kỳ kém; đồng thời, tạo đà tăng trưởng với tốc độ cao cho nền kinh tế Mỹ trong hơn 20 năm sau đó.

Tất cả những chiêu trò trên đây của Mỹ nhằm bảo vệ cho địa vị thống trị nền tài chính-tiền tệ thế giới của đồng Dollar Mỹ đã được nhà kinh tế học John Perkins. Chuyên viên cao cấp thuộc Cơ quan An ninh quốc gia Mỹ (NSA) trình bày trong cuốn khảo cứu của ông với nhan đề: “Sát thủ kinh tế: Lịch sử gây sốc về cách thức Mỹ cai trị thế giới”, do Nhà xuất bản Plumer phát hành tại New York năm 2007. Năm 2008, cuốn sách đã được dịch ra tiếng Việt do Nhà xuất bản Chính trị quốc gia liên kết với Công ty Alpha Book phát hành ở Việt Nam với nhan đề: “Lịch sử bí mật đế chế Hoa Kỳ”.

2- Hiệu ứng hai mặt của đồng Dollar được bảo đảm bằng bản vị dầu mỏ.

Chính sách chuyển đổi bản vị của đồng Dollar Mỹ từ vàng sang dầu mỏ đã đem lại cho nước Mỹ bốn lợi thế cơ bản trong cạnh tranh chiến lược kinh tế toàn cầu. Tuy nhiên, mỗi một lợi thế mà nước Mỹ thu được kể từ năm 1973 đều đi kèm theo những hệ lụy về lâu dài cho nền kinh tế Mỹ cũng như xã hội Mỹ, đưa nước Mỹ đến những nguy cơ mới mà mỗi nguy cơ ấy không chỉ gắn liền với tính không bền vững của bản vị dầu mỏ mà còn tạo ra những sự mất cần bằng nghiêm trọng đối với nền kinh tế toàn cầu. Và hệ quả cuối cùng của những hệ lụy ấy vẫn không có gì khác ngoài sự suy yếu không thể cứu vãn của đồng Dollar Mỹ, biểu tượng quyền lực thế giới của nước Mỹ về tài chính-tiền tệ, kéo theo sự suy giảm của hàng loạt các chỉ tiêu kinh tế xã hội khác.

Trước hết, phải thừa nhận rằng chính sách bản vị dầu mỏ đã đem đến sự kích thích xuất khẩu hàng hóa giá rẻ vào thị trường Mỹ. Nhiều nước đã áp dụng chiến lược xuất khẩu hàng hóa và dịch vụ giá rẻ sang Mỹ để nhận được đồng USD cần thiết cho việc nhập khẩu dầu mỏ trên thị trường thế giới. Điều này được thể hiện đặc biệt rõ đối với hai công xưởng bậc nhất thế giới của nửa thế kỷ thế kỷ XX, đầu thế kỷ XXI là Nhật Bản (từ năm 1973) và Trung Quốc (từ năm 1994) cũng như nhiều nước công nghiệp hóa mới nổi khác. Nhật Bản với lợi thế khoa học kỹ thuật tiên tiến và Trung Quốc, với lợi thế nhân công rẻ mạt và nguyên liệu dồi dào đã chấp nhận bán hàng hóa của mình vào thị trường Mỹ với giá cả “luôn tốt”. Điều này có lợi cho người tiêu cùng Mỹ cũng như các tập đoàn tư bản tài chính Mỹ.

Nhưng xuất khẩu hàng hóa vào Mỹ luôn tăng trưởng đồng pha với xuất khẩu tư bản từ Mỹ sang các nước đó. Đây chính là mặt tiêu cực của chính sách bản vị dầu mỏ. Một lượng lớn các nguồn vốn từ Mỹ đã chảy ra nước ngoài. Lượng tư bản đầu tư cho nền công nghiệp nội địa ở Mỹ tỷ lệ nghịch với lợi nhuận tăng lên do các khoản đầu tư ra nước ngoài. Nền công nghiệp nội địa Mỹ sa sút dần. Hàng hóa Mỹ bị “thua” ngay trên “sân nhà”. Tỷ lệ thất nghiệp ở Mỹ tăng cao do thiếu việc làm và do giá cả sức lao động ở Mỹ cao hơn hẳn thị trường lao động ở các nước khác, đặc biệt là ở các nước kém phát triển và đang phát triển. Phải đến năm 2015, khi nước Mỹ đang đứng trước ngưỡng cửa “thay đổi hoặc sụp đổ”, nhiều người trong chính giới Mỹ mới nhận ra điều này.

Hai là chính sách bản vị dầu mỏ đã kích thích nhu cầu tiêu thu Dollar.lên một mức độ chưa từng có. Nếu trừu tượng hóa vai trò của đồng Dollar trong quan hệ tiền-hàng thì bản thân nó cũng là một loại hàng hóa. Khi nhu cầu tiêu dùng một thứ hàng hóa nào đó càng cao thì người sản xuất hàng hóa đó càng có lợi.

Nếu chỉ có người Mỹ tiêu dùng đồng Dollar trong nội địa nước Mỹ thôi thì số lượng đồng Dollar do Cục Dự trữ liên bang Mỹ (FED) phát hành sẽ chỉ hạn chế bởi nhu cầu tiêu dùng ở trong nước cứ không phải là vô hạn theo nguyên tắc cân đối tiền-hàng. Nhưng nếu bằng cách ràng buộc đồng Dollar với một thứ nguyên/nhiên liệu không thể thiếu là dầu mỏ, Mỹ có thể tạo ra nhu cầu tiêu thụ Dollar ngày càng lớn trên phạm vi toàn cầu. Và khi đó, Mỹ sẽ có nhiều khả năng phát hành đồng Dollar một cách không giới hạn. Sau khi thuyết phục tất cả các nước xuất khẩu dầu mỏ sử dụng đồng USD để thanh toán các hợp đồng, giới tinh hoa ở Mỹ đã tạo ra một cơ chế tin cậy để không ngừng gia tăng nhu cầu đối với đồng Dollar trên phạm vi toàn cầu. Một khi thế giới ngày càng phụ thuộc vào dầu mỏ thì đồng Dollar càng được bảo đảm bằng dầu mỏ và đem lại siêu lợi nhuận cho Mỹ, đồng thời duy trì nhu cầu đối với đồng tiền này. Nhờ đó, Mỹ tiếp tục duy trì vị thế lãnh đạo trong nền kinh tế thế giới mà họ có nguy cơ bị mất đi sau khi đồng Dollar không còn được bảo đảm bằng vàng.

Nhưng mặt trái của cơ chế này chính lại là yếu tố “giá trị ảo” của đồng Dollar.

Bất kể một đồng tiền nào trên thế giới này cũng đều là biểu hiên về hình thức của một giá trị sử dụng nhất định. Về bản chất, nó không hơn gì những vỏ sò, vỏ hến thời nguyên thủy mà con người đã dùng làm vật ngang giá chung.

Sau vài thiên niên kỷ tồn tại của loài người văn minh (Homo Sapiens), người ta đã xác định được vàng là vật ngang giá chung ổn định nhất, là thứ kim loại tượng trưng cho giá trị khó có thể thay thế của mọi thời đại. Đặc điểm của vàng là ở chỗ chúng có giá trị sử dụng không cao, kể cả khi được dùng để chế tạo các vi mạch điện tử tinh vi nhất thế giới hiện nay cũng như ở một vài lĩnh vực sản xuất đặc biệt khác và làm đồ trang sức. Nhưng chính vì có địa vị hầu như đứng ngoài các sản vật tiêu dùng phổ biến của loài người mà vàng có được địa vị vật ngang giá chung cho mọi loại tiền tệ trên thế giới.

Những người theo chủ nghĩa tư bản thực dụng ở Mỹ đã làm một việc hoàn toàn trái với quy luật kinh tế trên lĩnh vực tài chính-tiền tệ bằng cách rang buộc đồng Dollar với một hàng hóa chiến lược là dầu mỏ làm bản vị có thể đem lại những lợi nhuận kếch xù cũng như “cứu” nước Mỹ thoát khỏi một vụ vỡ nợ tồi tệ nhất mọi thời đại do nhu cầu tiêu dùng dầu mỏ trên thế giới tăng cao. Nhưng vì dầu mỏ là thứ nhiên liệu/năng lượng bất khả tái tạo mà khi đã tiêu dùng thì “một đi không trở lại” nên không sớm thì muộn, cùng với sự cạn kiệt tài nguyên dầu mỏ, “đế chế Dollar” dựa trên bản vị dầu mỏ sẽ sụp đổ. Chuyện còn lại chỉ là thời gian và sự phát triển của công nghệ năng lượng mới thay thế cho năng lượng hóa thạch. Đó là vấn đề có tính nguyên tắc dựa trên những quy luật khách quan của tự nhiên và xã hội.

3- Từ nguy cơ thiểu cung dầu mỏ đến gót chân Achille của đồng Dollar Mỹ.

Sau Chiến tranh thế giới thứ hai, năng lượng trở thành một trong bốn vấn đề trụ cột của nền sản xuất toàn cầu (bao gồm nguyên liệu, năng lượng, công nghệ và sức lao động). Do dầu mỏ chiếm tới trên 33% nguồn năng lượng toàn cầu nên các cuộc khủng hoảng về dầu mỏ là những cuộc khủng hoảng năng lượng lớn nhất và có ảnh hưởng rộng rãi nhất. Sự gắn bó hữu cơ ngày càng chặt chẽ giữa dầu mỏ với các lĩnh vực khác bao gồm kinh tế, an ninh, quốc phòng, an sinh xã hội… được thể hiện rất rõ qua các cuộc khủng hoảng năng lượng mà chiếm đến hơn 80% trong số đó là khủng hoảng thiếu nguồn cung dầu. Các cuộc khủng hoảng thiểu cung năng lượng đều gây ra những hậu quả suy thoái trên toàn cầu cũng như đối với từng quốc gia. Cũng vì vậy mà dầu mỏ còn trở thành “vũ khí kinh tế” rất mạnh mẽ để gây sức ép về chính trị.

Nguy cơ khủng hoảng dầu mỏ đầu tiên trên thế giới sau Chiến tranh thế giới thứ hai diễn ra vào năm 1967. Ngày 5-6-1967, Israel phát động cuộc “Chiến tranh 6 ngày” chống lại Ai Cập, Syria và Jordani , đánh chiếm bán đảo Sinai của Ai Cập và Cao nguyên Goland của Syria. Ngày 6-6-1967, 10 quốc gia xuất khẩu dầu mỏ ở Trung Đông và Bắc Phi gồm Ai Cập, Syria, Kuwait, Libya, Arabia Saudi, Algeria, Bahrain, Abu Dhabi, Qatar và Iraq đồng loạt thực hiện việc cấm xuất khẩu dầu sang Mỹ và Anh vì hai nước này đã ủng hộ Israel tiến hành chiến tranh xâm lược. Tuy nhiên, vì thiếu sự đoàn kết và phối hợp hành động, cuộc khủng hoảng năng lượng tiềm ẩn đã được tháo ngòi nổ bởi Nghị quyết Khartum (thủ đô Sudan) ngày 1-9-1967. Lý do chính yếu là cuộc cấm vận này cũng ảnh hưởng tiêu cực không nhỏ về tài chính đối với các quốc gia xuất khẩu dầu mỏ lớn ở Trung Đông khi đó như Kuwait, Arabia Saudi và Libya.

Kể từ sau khi nước Mỹ cột buộc tỷ giá của đồng Dollar vào giá dầu mỏ thì cũng là lúc dầu mỏ trở thành một trong các nguyên nhân hàng đầu làm bùng phát các cuộc xung đột vũ trang, những tranh chấp lãnh thổ, những cuộc chiến tranh cục bộ trên toàn cầu. Các nước đế quốc tư bản lớn trên thế giới quay trở lại căn bệnh trầm kha của chủ nghĩa thực dân. Đó là bằng moi cách chiếm đoạt các nguồn tài nguyên mà đầu bảng là dầu mỏ. Và do đó, giá dầu mỏ trở thành yếu tố đặc biệt quan trọng có tác động hầu như quyết định và chi phối toàn bộ hoạt động của thị trường tài chính-tiền tệ trên toàn thế giới.

Chỉ 2 năm sau khi nước Mỹ chọn dầu mỏ làm bản vị cho đồng Dollar, khi Mỹ, Anh, Canada, Nhật Bản, Hàn Quốc và Australia ủng hộ Israel trong cuộc “Chiến tranh Arab-Israel thứ tư” từ ngày 6 đén 26-10-1973 do “Liên minh các quốc gia Arab” dẫn đầu bởi Ai Cập và Syria chống lại Israel. Các nước trong tổ chức các nước xuất khẩu dầu mỏ (OPEC) đã đồng loạt thực hiện lệnh cấm vận chuyển dầu mỏ sang các quốc gia đứng về phía Israel. Các quốc gia nhập khẩu dầu mỏ này lập tức rơi vào tình trạng thiếu dầu nghiêm trọng do dự trữ dầu chỉ đủ dùng trong một đến ba tháng (riêng Mỹ là 6 tháng). Trước khi lệnh cấm chấm dứt vào tháng 3-1974, giá dầu thế giới đã tăng từ 3USD/thùng lên đến gần 12USD/thùng (thời giá năm 1974) và là nguyên nhân chính làm cho Thị trường chứng khoán New York tại Wall Streess đứng trên bờ vực sụp đổ.

Ngày 11-2-1979, các lực lượng Cách mạng Hồi giáo Iran lật đổ chế độ quân chủ thân Mỹ do vua Mohammad Reza Pahlavi đứng đầu và lập nên chế độ “Cộng hòa Hồi giáo Iran”. Phản ứng với sự kiện này, Tổng thống Mỹ Jimmy Carter đã tuyên bố lệnh cấm vận toàn diện đối với Cộng hòa Hồi giáo Iran. Động thái này đã đẩy tình hình khủng hoảng dầu mỏ ở Mỹ càng tồi tệ thêm. Để đối phó, chính quyền Jimmy Carter đã phải áp dụng thuế suất cao đánh vào ngành sản xuất dầu mỏ nội địa. Động thái này dự trên kết quả tính toán của các cố vấn kinh tế Nhà Trắng cho rằng chỉ mất 6 USD để sản xuất một thùng dầu nhưng lại được bán với giá gần 40USD/thùng

Kể từ sau cuộc khủng hoảng năng lượng 1973-1974, chính quyền Mỹ dần đần phải bãi bỏ quy định về trần giá dầu khiến cho giá dầu thô ở thị trường Mỹ tăng nhẹ lên mức 15,85 USD/thùng. Ngay sau khi chế độ quân chủ Mohammed Pahlevi ở Iran bị lật đổ, giá dầu mở trên thị trường New York lập tức tăng lên đến 39,5 USD/thùng. Người dân Mỹ đã hoảng hốt tới mức đổ xô đến các nhà cung cấp xăng dầu để dự trữ. Hàng đoàn dài các loại ô tô xếp hàng trước các trạm bán xăng dầu đã làm cho nước Mỹ tổn thất tới 150.000 thùng dầu mỗi ngày do các động cơ ô tô phải chạy không tải trong khi chờ đến lượt được rót nhiên liệu.

Cuộc khủng hoảng giá dầu 1979-1980 đã buộc các quốc gia công nghiệp trên thế giới phải có các biện pháp chủ động nguồn cung năng lượng. Để đối phó với giá dầu ngày càng tăng, các quốc gia công nghiệp đã thực hiện các bước chuyển đổi cơ cấu nguồn năng lượng để giảm sự phụ thuộc vào nguồn dầu mỏ của OPEC.

Ngày 2-8-1990, Iraq phát động cuộc chiến tranh tấn công Kuwait. Cả hai nước đều là thành viên của OPEC. Ngày 6-8-1990, Hội đồng bảo an Liên hợp quốc kêu gọi các nước thành viên Liên hợp quốc ngừng buôn bán với Iraq để buộc Iraq phải rút quân khỏi Kuwait. Ngày 29-11-1990, Hội đồng bảo an Liên hợp quốc ra nghị quyết cam kết sử dụng tất cả những biện pháp can thiệp nếu Iraq không chịu rút quân ra khỏi Kuwait vào ngày 15-1-1991. Ngày 17-1-1991, Liên quân Liên hợp quốc gồm 27 quóc gia phát động chiến dịch “Bão táp sa mạc” tấn công Iraq, buộc Iraq phải rút quân khỏi Kuwait.

Sự kiện này đã tạo nên “cú sốc giá dầu” trên thế giới do lo ngại chiến tranh lan rộng, nguồn cung dầu mỏ từ Trung Đông sẽ bị gián đoạn kéo dài. Giá dầu mỏ ở thị trường New York tăng từ 17USD/thùng (tháng 7-1990) lên 21USD/thùng vào ngày 7-8-1990 và đến cuối tháng 8-1990 đã “leo” lên mức 28USD/thùng. Tháng 9-1990, sau những cuộc khẩu chiến ngày càng căng thẳng giữa hai bên, giá dầu mỏ còn lên đến mức 34USD/thùng và thậm chí lên đến mức đỉnh là 36USD/thùng vào tháng 10-1990.

Nguy cơ khủng hoảng năng lượng tái diễn buộc Mỹ và các nước phương Tây phải mở kho dự trữ dầu mỏ quốc gia để bình ổn thị trường. Nhân khi giá dầu lên cao, các nước xuất khẩu dầu mỏ trong và ngoài OPEC cũng đẩy mạnh khai thác để kiếm lời. Nguồn cung tăng lên nhanh chóng khiến giá dầu mỏ thế giới giảm xuống mức 20USD/thùng vào tháng 1-1992 rồi dao động trong “hành lang ổn định” từ 13USD/thùng đến 18USD/thùng từ năm 1992 đến năm 1996.

Năm 2018, khi Mỹ tiến hành một loạt các biện pháp nhằm thay đổi hệ thống chính trị ở Venezuela, nước có sản lượng dầu mỏ lớn thứ 8 thế giới và đứng đầu về trữ lượng dầu mỏ (bao gồm cả các mỏ cát dầu bitumen mới phát hiện); đồng thời đe dọa dùng sức mạnh quân sự để buộc chính quyền của Tổng thống Nicolass Maduro phải “đầu hàng”, giá dầu trên thế giới lại có chiều hướng bấp bênh. Và khi Tổng thống Mỹ Donald Trump ra lệnh cấm vận giao dịch dầu mỏ đối với Venezuela, giá dầu trên thế giới đã tăng từ 15% đến 20% tùy theo chủng loại và thị trường tiêu thụ. Động thái này đã khiến cho các nhà lãnh đạo Cơ quan dự trữ liên bang Mỹ (FED) không thể tăng lãi suất cho đồng Dollar Mỹ mặc dù họ rất muốn là như vậy để thúc đẩy đầu tư của tư bản nước ngoài vào nước Mỹ để phát triển nền sản xuất nội địa.

Trên đây chỉ là ba ví dụ điển hình cho thấy mỗi khi nguồn cung dầu mỏ của thế giới có những biến động thì một trong các đối tượng ảnh hưởng đầu tiên chính là đồng Dollar Mỹ, tiếp theo đó là các thị trường chứng khoán Mỹ và Tây Âu, tạo hiệu ứng tiêu cực kéo theo những diễn biến theo chiều hướng xấu đi của toàn bộ thị trường tài chính-tiền tệ toàn cầu. Chính vì vậy mà mỗi một cuộc tấn công nào vào các mỏ dầu hoặc các cuộc chiến tranh làm tổn hại hệ thống sản xuất và buôn bán dầu mỏ ở bất kỳ đâu trên thế giới, bất kỳ một ngón đòn nào đánh vào dầu mỏ, bất kỳ một biến động không kiểm soát nào trên thị trường dầu mỏ cũng đều là những đòn chí tử giáng vào đồng Dollar Mỹ.

Để đối phó với nguy cơ khủng hoảng thiểu cung dầu mỏ, Mỹ làm ra vẻ muốn cứu thế giới khỏi một cuộc khủng hoảng thiếu nhiên liệu bằng cách mở kho dầu dự trữ để giữ cho dầu mỏ không tăng giá nhưng thực chất là để bảo vệ giá trị của đồng Dollar, một trong các lợi ích chiến lược cốt lõi của Mỹ.

Tuy nhiên, mở kho dầu dự trữ là biện pháp đối phó cuối cùng của Mỹ và các đồng minh theo kiểu “cực chẳng đã”. Bởi nếu có thêm một biến cố khác kèm theo (chẳng hạn như chiến tranh, xung đột quân sự bùng phát ở Trung Đông hoặc ở những vùng có vị trí địa-chiến lược quan trọng khác) thì nguồn dự trữ chiến lược dầu mỏ của Mỹ và các nước khác dù có lớn đến đâu cũng không thể bù đắp được sự thiếu hụt lớn chắc chắn sẽ diễn ra.

Nhiều nhà “bình luận”, nhà “quân sư” (quạt mo, quạt nan, quạt điện, quạt công nghiệp… đều có cả), đặc biệt là bộ máy truyền thông của Mỹ, phương Tây và một số nước khác (trong đó có cả một số báo chí Việt Nam “ăn theo truyền thông Mỹ và phương Tây) đều đoán già đoán non về việc Mỹ sẽ tung đòn tấn công quân sự để “trả đũa” Iran, kẻ bị Mỹ, Israel, Arabia Saudi và một số nước khác coi là thủ phạm vụ tấn công tồi tệ này. Tuy nhiên, các học giả, các nhà phân tích chính trị thời sự quốc tế tỉnh táo và có nhiều kinh nghiệm của chính nước Mỹ đều cho rằng phát động chiến tranh chống Iran ở thời điểm này chẳng khác gì “lửa cháy đổ dầu thêm” và là một hành động ngu ngốc. Họ cho rằng thay vì “trả đũa ồ ạt” như George W. Bush đã làm sau khi tòa tháp đôi WTC, biểu tượng của đế chế tài chính-thương mại toàn cầu ở New Yorrk bị tấn công ngày 11-9-2001, chính quyền Mỹ cần điều chỉnh lại chính sách ứng xử của Mỹ đối với các quốc gia xuất khẩu dầu mỏ hàng đầu thế giới để bảo đảm an toàn cho mình trước khi muốn tấn công ai đó.

Một cuộc chiến ở Vịnh Persic trong thời điểm này sẽ gây thêm những bất ổn nghiêm trọng cho hệ thống dầu lửa toàn cầu. Nếu chính quyền Donald Trump tấn công quân sự vào Iran, dù đơn phương hay liên kết với Arabia Saudi và nhắm đến các cơ sở dầu lửa của nước Cộng hòa Hồi giáo Iran thì những đòn tấn công đó sẽ lại tước đi thêm nhiều nguồn cung dầu mỏ nữa. Mặc dù sản lượng dầu lửa của Iran đã suy giảm đáng kể sau khi Mỹ tái áp đặt cấm vận năm 2018 thì mỗi ngày nước này vẫn sản xuất hơn 2 triệu thùng dầu, xuất khẩu khoảng nửa triệu thùng các sản phẩm xăng và khí dầu hóa lỏng cho nhiều khách hàng tiêu thụ, từ Trung Quốc cho đến Thổ Nhĩ Kỳ và Tây Âu. Các đòn không kích (nếu nó diễn ra) sẽ loại bỏ các nguồn cung này trong khi nhiều nước sản xuất dầu lửa khác đang phải chật vật bù đắp cho những thiệt hại tài nguyên dầu mỏ của Arabia Saudi.

Từ phía đối thủ của Mỹ, Tehran cũng đe dọa sẽ trả đũa nếu Mỹ hoặc Arabia Saudi hoặc cả hai nước đó triển khai các hành động quân sự chống Iran. Điều chắc chắn sẽ xảy ra là một khi Iran bị tấn công, họ sẽ nhằm vào các cơ sở dầu lửa tiếp theo của Arabia Saudi để phản kích. Như vậy, không những các cơ sở này sẽ bị mất năng lực cung cấp dầu mỏ và sản phẩm của nó ra thị trường thế giới mà còn làm cho các hoạt động tái thiết, sửa chữa và khôi phục hai nhà máy Abqaiq và Khurais không biết đến bao giờ mới hoàn tất. Mặc dù bộ máy truyền thông Mỹ và phương Tây ra sức “tô son trát phấn” cho các hệ thống tên lửa phòng không Patriot PAC-3 mà Mỹ vừa cung cấp cho Arabia Saudi nhưng chỉ một vụ tấn công vừa qua vào hai nhà máy lọc dầu của Arabia Saudi cũng đủ để cho thấy các hệ thống ấy “hoạt động hiệu quả” đến mức nào.

Bên cạnh đó, Iran còn có thể đáp trả các cuộc tấn công của Mỹ và Arabia bằng cách làm gián đoạn hoạt động vận chuyển dầu lửa. Hải quân của Lực lượng Vệ binh Cách mạng Hồi giáo (IRGC) từng chứng tỏ sẽ sẵn sàng bắt giữ các tàu dầu nước ngoài ở Vịnh Ba Tư như đã làm hồi tháng 7. Lực lượng này cũng có thể đánh phá các tàu dầu bằng bom, mìn, thủy lôi, UAV và không loại trừ cả "ngư lôi công nghệ cao". Trong khi lực lượng phòng không Arabia Saudi được Mỹ “trang bị đến tận răng” đã hoàn toàn vô dụng, hầu như “mù” và “điếc”, không thể phát hiên được 18 UAV mang bom và 7 tên lửa hành trình đang nhằm vào “trái tim dầu mỏ” của mình thì quân đội Iran, với các vũ khí hiện đại tự chế tạo với sự giúp đỡ của người Nga hoàn toàn có thể đánh bại bất kỳ một cuộc tập kích nào từ bên ngoài.

Cách đây 2 tháng, tổng thống Mỹ Donald Trump và các cộng sự ở Nhà Trắng và Lầu Năm Góc đã hoàn chỉnh toàn bộ kế hoạch “chiến tranh nóng” chống Iran, các máy bay, tên lửa, hàng không mẫu hạm, vệ tinh quân sự .v.v… đều đã vào vị trí sẵn sàng tấn công. Nhưng mệnh lệnh khai hỏa đã được Mỹ rút lại vào phút chót. Còn lần này, khi “bản vị” của đồng Dollar đang bị đe dọa nghiêm trọng, có vẻ như người Mỹ đang chia rẽ thành hai phái. Phái “diều hâu” ủng hộ một cuộc tấn công quân sự quy mô lớn để trừng phạt Iran rồi … muốn ra sao thì ra. Phái đối lập thì khuyên tổng thống Mỹ ưu tiên xử lý các vấn đề kinh tế-tài chính trước đã nhằm ổn định tình hình rồi … mọi chuyện tính sau.

Từ thực tế tình hình thế giới nửa thế kỷ qua cho thấy nước Mỹ, mặc dù đứng 3 thế giới về sản xuất dầu mỏ (sau Nga và Arabia Saudi), nhưng lại là nước nhập khẩu dầu mỏ hàng đầu thế giới (tới 11 triệu thùng/ngày) nên rất dễ bị tổn thương một khi có những sự biến đe dọa nguồn cung dầu mỏ chiến lược từ Trung Đông, Không chỉ có vậy, những sự biến ở Trung Đông còn đe dọa cả “bản vị” của đồng Dollar khi giá dầu mỏ luôn tỷ lệ nghịch với giá trị của đồng Dollar.

Nhiều chuyên gia kinh tế hàng đầu của Mỹ và thế giới đã nhìn thấy “cái gót chân Achilles” này của “đế chế Dollar”. Nhưng trong tình hình hiện tại, nước Mỹ sẽ đào đâu ra nguồn dầu mỏ để bù đắp cho những thiệt hại vừa qua ở Arabia Saudi khi mà nó đang thi hành lệnh cấm vận dầu mỏ/khí đốt cùng một lúc với cả 3 cường quốc sản xuất dầu mỏ khác trên thế giới là Nga (có sản lượng 10.900.000 thùng/ngày chiếm 13,28% tổng sản lượng dầu mỏ toàn cầu), là Iran (có sản lượng 4.231.000 thùng/ngày, chiếm 4,77% tổng sản lượng dầu mỏ toàn cầu), là Venezueala (có sản lượng 3.023.000 thùng/ngày, chiếm 4,74% sản lượng dầu mỏ toàn cầu) ?

Giờ đây, ngay cả việc quay trở lại “bản vị vàng” cho đồng Dollar Mỹ cũng là một việc hết sức khó khăn cho nền kinh tế Mỹ nói riêng và nền kinh tế thế giới nói chung. Ai cũng biết Mỹ là quốc gia có dự trữ vàng lớn nhất thế giới với 8.133,5 tấn, xấp xỉ tổng lượng vàng dự trữ của cả ba nước đứng kế tiếp là Đức (3.369,7 tấn), Italia (2.451,8 tấn), Pháp (2.436 tấn) và còn lớn gấp 2,5 lần dự trữ vàng của Quỹ tiền tệ quốc tế IMF (3.539 tấn). Nhưng điều trớ trêu cho Mỹ là lượng vàng ấy lại chiếm tới 74,9% dự trữ ngoại hối của Mỹ, vốn được sử dụng để thanh toán các khoản nợ nước ngoài trong trường hợp không thể phát hành thêm Dollar. Trong đó, Mỹ còn đang nợ Đức 674 tấn vàng ký gửi tại FED. Còn lại, chưa tính đến số ngoại tệ mà Chính phủ Mỹ đang nợ nước ngoài (nhiều nhất là nợ Trung Quốc) lên đến con số gần 10.000 tỷ USD. Chỉ cần nhìn vào biểu đồ tỷ giá USD/Vàng ở thời điểm sát trước cuộc bầu cử tháng 11-2019, có thể thấy sau 4 năm nhiệm kỳ tổng thống của Donald Trump, nền kinh tế Mỹ lại đứng trước nguy cơ suy thoái sau bước tăng trưởng nhẹ năm 2017 đến đầu năm 2018. Và điều gì sẽ xảy ra khi các quốc gia mà Mỹ đang mắc nợ sẽ đòi Mỹ phải trả nợ bằng vàng ?

Vì vậy, đòn tấn công của những lực lượng chưa xác định vào hai nhà máy lọc dầu lớn nhất thế giới ở Arabia Saudi vừa qua không chỉ là đòn đánh vào thị trường dầu mỏ Mỹ cũng như trên toàn cầu, có nguy cơ kéo theo một cuộc khủng hoảng năng lượng khá nghiêm trọng đối với thế giới mà quan trọng hơn, còn là đòn đánh vào đồng Dollar Mỹ thông qua “bản vị” của nó là dầu mỏ. Và chừng nào nước Mỹ, hoặc chưa tìm ra được một “bản vị” khác cho đồng Dollar để thay thế “bản vị dầu mỏ” hoặc tiếp tục từ chối vai trò độc tôn của “bản vị vàng” thì nền kinh tế số một thế giới ấy còn đứng trước nguy cơ suy thoái, một biểu hiện có tính chu kỳ của chủ nghĩa tư bản, cho dù người ta cố gắng tìm mọi cách để né tránh nó.

Cuối cùng, đòn tấn công vào các cơ sở lọc dầu hàng đầu thế giới ở Arabia Saudi là dấu hiệu chỉ báo thời điểm cáo chung cho bản vị “dầu mỏ” của đồng Dollar Mỹ và cũng là tín hiệu đáng dấu điểm bắt đầu cuộc rút lui của đồng Dollar Mỹ khỏi vị trí thống trị độc tôn thị trường tài chính tiền tệ thế giới. Điều mà người Mỹ luôn cố gắng ngăn chặn như “lực bất tòng tâm”.

Ảnh 1: Liệu đám cháy ở Aramco có lan ra toàn vùng Trung Đông ?

Ảnh 2: Không bảo vệ được khu công nghiệp lọc hóa dầu lớn nhất thế giới, hệ thống phòng không trị giá hàng chục tỷ USD mà Mỹ trang bị cho Arabia Saudi trở thành vô dụng.

Ảnh 3: Biểu đồ tỷ lệ các nguồn cung năng lượng nội địa của Mỹ năm 2018. Trong đó, dầu mỏ+khí tự nhiên chiếm 66% tổng nguồn cung.

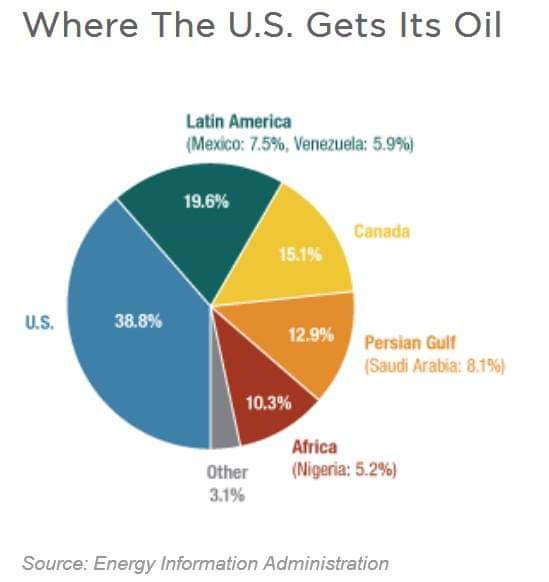

Ảnh 4: Biểu đồ tỷ lệ nguồn cung dầu mỏ của Mỹ năm 2018 cho thấy Mỹ chỉ tự cung cấp được 38,8% nhu cầu của chính mình.

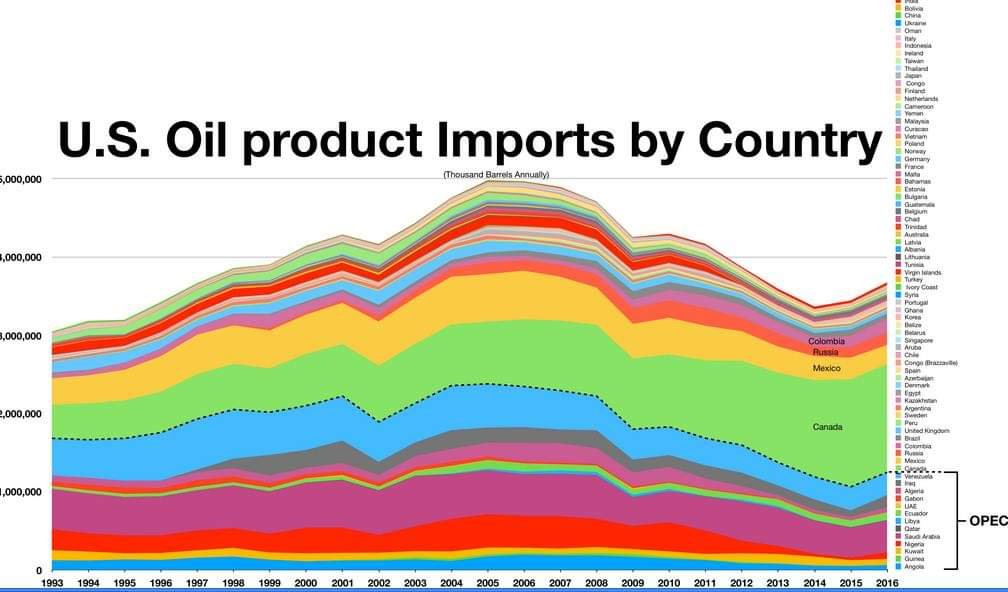

Ảnh 5: Biểu đồ số lượng dầu mỏ nhập khẩu vào Mỹ đến năm 2018.

Ảnh 6: Giá dầu ngọt nhẹ Mỹ WTI nhảy múa từ tháng 7 đến tháng 9-2019.

Ảnh 7: Biến động giá dầu thô Brent Biển Bắc tháng 6 đến tháng 9-2019.

Ảnh 8: Biên độ tỷ giá Dollar Mỹ/Vàng tăng vọt từ tháng 8-2019 đến 20-9-2019 lên trên mức 1.500 USD/Once.

)")