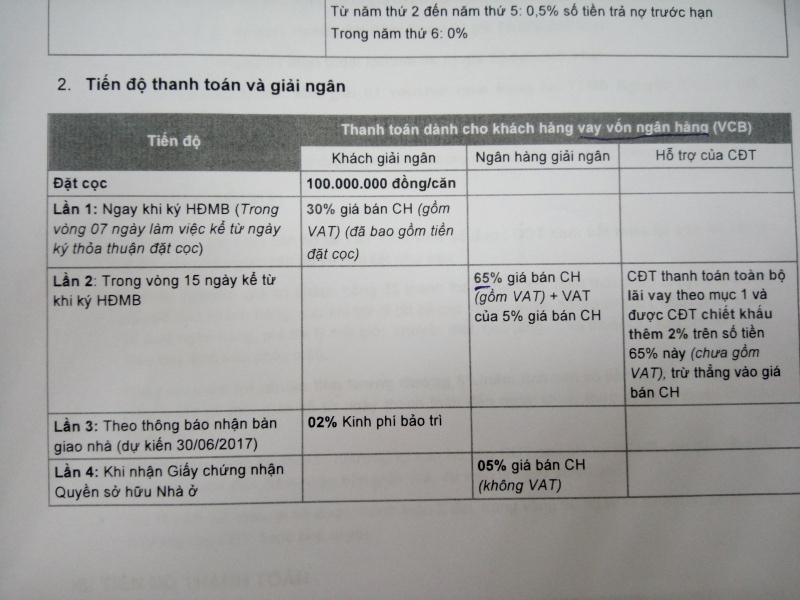

Em ko rõ cái này nên nhờ các cụ nào có kinh nghiệm giải thích chút. Ví dụ 1 dự án chung cư đang triển khai và có ngân hàng ABC hỗ trợ vay tới 70% như sau:

- Phương án 1: Ngân hàng giải ngân theo đúng các đợt thanh toán (ví dụ 6 đợt) - hỗ trợ lãi suất 0% tới khi nhận nhà.

- Phương án 2: Ngân hàng giải ngân ngay 70% – hỗ trợ hỗ trợ lãi suất 0% tới khu nhận nhà.

Em ko rõ 2 phương án sẽ khác nhau như nào, đều 0% lãi suất cả. Và nếu chơi cái nhày thì mình sẽ phải trả dần hàng tháng cho đến khi nhận nhà là phải trả hết gốc hay như nào ?

Cảm ơn các cụ.

- Phương án 1: Ngân hàng giải ngân theo đúng các đợt thanh toán (ví dụ 6 đợt) - hỗ trợ lãi suất 0% tới khi nhận nhà.

- Phương án 2: Ngân hàng giải ngân ngay 70% – hỗ trợ hỗ trợ lãi suất 0% tới khu nhận nhà.

Em ko rõ 2 phương án sẽ khác nhau như nào, đều 0% lãi suất cả. Và nếu chơi cái nhày thì mình sẽ phải trả dần hàng tháng cho đến khi nhận nhà là phải trả hết gốc hay như nào ?

Cảm ơn các cụ.

")